За даними FDIC, з 2001 до 2023 року у США закрилося понад 550 банків. За цей час Штати вже пройшли масштабну економічну кризу, яка почалася у вересні 2008 з краху Lehman Brothers на Волл-стріт.

Але березень 2023 став новим тривожним дзвіночком для США і всього світу. Один за одним лопнули регіональні американські банки, які обслуговували стартапи та середній бізнес.

Що спричинило масштабний банкопад у США та Європі? Чи торкнуться ці події світової економіки та України? Чи виправдалися перші страхи клієнтів банків, що розорилися?

Весняне банкрутство регіональних банків: що сталося (хронологія)

Щоб економіка країни розвивалася, інвестори та бізнеси повинні мати доступ до кредитів. А підприємці — можливість зберігати гроші на депозитах, знімати їх із рахунків та отримувати від банку гарантії захисту своїх вкладень.

У березні 2023 вся ця система похитнулася, коли в США один за одним почали лопатися регіональні банки.

8–10 березня 2023 року. Крах Silicon Valley Bank, Каліфорнія

Silicon Valley Bank (SVB) був ключовим гравцем у технологічному та венчурному сегменті США. У 2022 році він оцінювався в $34,2 млрд, а перед крахом, у березні 2023, ринкова капіталізація банку становила $15,86 млрд.

У березні SVB зазнав краху протягом 36 годин, і це стало першим тривожним дзвінком для міжнародного фінансового сектора.

Основними клієнтами SVB були стартапери, які зберігали гроші на депозитах та знімали їх, щоб утримати свої компанії на плаву, готуючись вийти на IPO.

Увечері в середу, 8 березня, у SVB зрозуміли, що капіталу не вистачає. Банк повідомив інвесторам, що необхідно залучити $2,25 млрд, щоб зміцнити баланс. Це не втішило вкладників, а викликало паніку. У той же день представники SVB зробили заяву про вимушений продаж усіх своїх облігацій, зі збитком у розмірі $1,8 млрд.

Серед венчурних капіталістів зростала паніка. Клієнти SVB більше не мали довіри до банку, попри заклики генерального директора Грега Беккера залишатися спокійними.

Вже у четвер акції материнської компанії SVB Financial Group впали на 60%, і ще на стільки ж — на передринкових торгах у п'ятницю. До ситуації приєдналися фінансові регулятори. Каліфорнійський департамент фінансового захисту та інновацій закрив SVB та зобов'язав FDIC виплатити депозити застрахованим вкладникам.

Крах SVB став найбільшим банкрутством американського банку від часів глобальної фінансової кризи 2008 року.

Акції інших регіональних банків опинилися під тиском.

12 березня 2023 року. Департамент фінансових послуг (Нью-Йорк) закриває Signature Bank

Відразу після падіння SVB під загрозою опинився інший регіональний банк — Signature Bank. Вкладники, стривожені банкрутством SVB, почали виводити з Signature Bank свої депозити — і він лопнув.

Signature Bank був 19-м серед найбільших банків США. Його клієнтами були середні бізнеси та криптокомпанії. Співпраця з криптоіндустрією означала, що на рахунках Signature Bank зберігалися великі депозити.

Згідно з анонсом на сайті FDIC, Signature Bank був закритий Департаментом фінансових послуг штату Нью-Йорк і перейшов під регуляцію FDIC. Як і у випадку зі SVB, Федеральна корпорація страхування депозитів зайнялася поверненням застрахованих вкладень клієнтам Signature Bank.

Під управлінням FDIC опинилося близько $60 млрд у вигляді кредитів, і регулятор заявив, що покриє близько $4 млрд депозитів.

19 березня 2023 року. Банкрутство Credit Suisse, Швейцарія

Уже за декілька днів криза дісталася Європи. Акції швейцарського банку Credit Suisse впали, втративши понад чверть своєї вартості.

Це сталося після того, як найбільший акціонер Credit Suisse, Національний банк Саудівської Аравії, повідомив пресі, що у швейцарського кредитора проблеми та вкладення у Credit Suisse припиняються.

Клієнтів охопила паніка — і вони почали масово виводити гроші з рахунків банку. Загальний відтік депозитів перевищив $75 млрд.

Це спричинило банкрутство Credit Suisse. 19 березня швейцарський уряд оголосив про екстрену угоду. Згідно з нею, Credit Suisse був куплений банком-конкурентом, UBS (Union Bank of Switzerland). Сума угоди становила близько $3,3 млрд.

1 травня 2023. JPMorgan Chase купує збанкрутілий First Republic Bank, Каліфорнія

Банкопад триває і в травні. Після краху Silicon Valley Bank вся увага регуляторів, інвесторів та аналітиків була спрямована на First Republic Bank. Він став найслабшою ланкою банківської системи США на ту мить.

Серед клієнтів First Republic Bank були багаті американці. Банк спокушав їх іпотечними кредитами, натомість вони наповнювали його готівкою.

Але ця система зазнала краху і ситуація повторилася. Панікуючи, клієнти почали виводити кошти з рахунків. У звіті FRB за 24 квітня повідомлялося, що всього було знято депозитів на суму $100 млрд.

Банк уже був близьким до збанкрутіння — і в п'ятницю, 28 квітня, втратив 97% своїх акцій на момент закриття торгів.

First Republic Bank лопнув і був переданий FDIC. Регулятор повідомив про аукціон, на якому виставили пропозицію про продаж FRB. JPMorgan Chase зробив заяву, що готовий купити банк і став переможцем аукціону.

1 травня оголосили, що JPMorgan Chase отримає депозити FRB на суму близько $92 млрд, кредити на $173 млрд та цінні папери на $30 млрд.

Чому ці банки збанкрутували: 3 причини

Лише на три банки, які зазнали краху навесні 2023 року, — Silicon Valley Bank, First Republic Bank та Signature Bank — припадало 2,4% усіх активів у банківському секторі США.

Багато аналітиків називають цей колапс кризою регіональних банків і не вважають, що він торкнеться центральних. Однак ключові причини кризи ведуть нас саме до центральних фінустанов та регуляторів банківського сектора. Розгляньмо їх детальніше.

#1. Підвищення відсоткових ставок знизило вартість цінних паперів банків

Простими словами, відсоткова ставка — це мінімальний відсоток, за яким Центральний банк країни видає кредити комерційним банкам.

Центральні банки держав підвищують відсоткові ставки, щоби боротися з інфляцією. Оскільки у 2022 році рівень інфляції сягнув 8,8% у всьому світі, система намагається врегулювати кризу та знизити негативні наслідки для економіки.

Тому в лютому 2023 року Федеральна резервна система США підвищила відсоткову ставку на 0,25 відсоткового пункту — до 4,5–4,75% річних.

Зростання відсоткової ставки має двоїсте значення для банків. З одного боку, це підвищує прибуток від кредитів. З іншого — знижує оцінку цінних паперів.

Саме зниження вартості акцій і стало ключовою причиною краху Silicon Valley Bank. Про це говорить професор економіки з університету Массачусетса Амхерс Джеральд Епштейн.

SVB зазнав краху, тому що високі ставки призвели до падіння цін на казначейські облігації та цінні папери, забезпечені іпотечними кредитами. Це стерло мільярди з балансу SVB.

Silicon Valley Bank продав свої акції, щоб покрити збитки за депозитами, які виводили з рахунків стартапери та венчури. І це, своєю чергою, сильно урізало рівень капіталу банку.

#2. Недостатнє регулювання з боку Федеральної резервної системи США

На думку Епштейна, на момент колапсу регіональних банків у березні Федеральна резервна система США (ФРС) не була готова миттєво врегулювати кризу. Ба більше, регуляторна політика ФРС стала однією з причин березневого банкопаду.

Протягом багатьох років ФРС вела грошово-кредитну політику з нульовою ставкою. Під час стрибка ставки не було здійснено необхідного нагляду в банківському секторі.

Епштейн пояснює: у період низьких відсоткових ставок ФРС не проконтролювала, щоб регіональні банки зберігали адекватний рівень кредитного плеча та можливість повертати депозити без шкоди своєму капіталу.

Регулятор не міг гарантувати, що через високі ставки не порушиться економічна стабільність у країні. І що це не спричинить ефект доміно — банки країн Європи, такі як Credit Suisse, не почнуть лопатися.

#3. Сплеск банківських депозитів останніми роками

Банки, що лопнули в США, обслуговували підприємців у технологічній індустрії — рахунки були роздуті від депозитів. SVB і Signature Bank були тісно пов'язані з криптовсесвітом, а це означало, що вкладення значно зростали. Так, SVB зберігав понад $3 млрд у депозитах свого партнера, криптоплатформи Circle.

Коли банк лопнув, Circle все ж таки отримала доступ до своїх депозитів. Але на тлі паніки клієнтів CEO компанії, Джеремі Аллейр, звинуватив SVB у тому, що банк завдає збитків криптоекономіці.

Чим більше домінують депозити на рахунках, тим реальнішою є загроза, що банк не зможе втриматися на плаву в критичний момент, коли клієнти почнуть виводити ці гроші.

Ситуація у березні показала, що за умов нестабільності, падіння акцій банку, паніки серед клієнтів — підприємці почали масово виводити свої депозити. Вони зробили це одночасно протягом 48 годин.

У підсумку банки не впоралися з відпливом капіталу та лопнули, бо не змогли покрити свої збитки.

Страхи жителів США та Європи у березні — і що відбувається через декілька місяців

Перші заголовки у ЗМІ на початку березня 2023 року були наповнені страшними прогнозами, побоюваннями та фактами. Усі обговорювали банкопад у США.

Розберемося з цими страхами.

Страх №1: «Усе пропало. Я не зможу забрати свій депозит з банку, що лопнув»

Такі інвестиційні фонди, як Union Square Ventures та Coatue Management, на початку березня розіслали електронні листи всім своїм стартапам із закликом терміново вивести кошти з Silicon Valley Bank. Вже тоді всім було зрозуміло, що незабаром SVB прийде кінець.

8–10 березня клієнти SVB намагалися зняти депозити на суму понад $140 млрд.

Підприємці стоять у черзі, щоб зняти свої депозити у Silicon Valley Bank.

Санта-Клара, Каліфорнія, 13 березня.

Джерело: Le Monde

Стандартна страховка FDIC покриває до $250 тис. на кожного вкладника у кожному банку. У багатьох бізнесменів депозити на рахунку перевищували цю суму. І не всі застрахували свої внески.

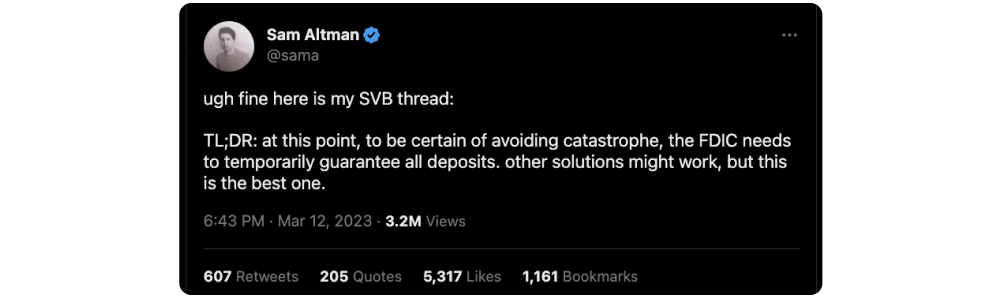

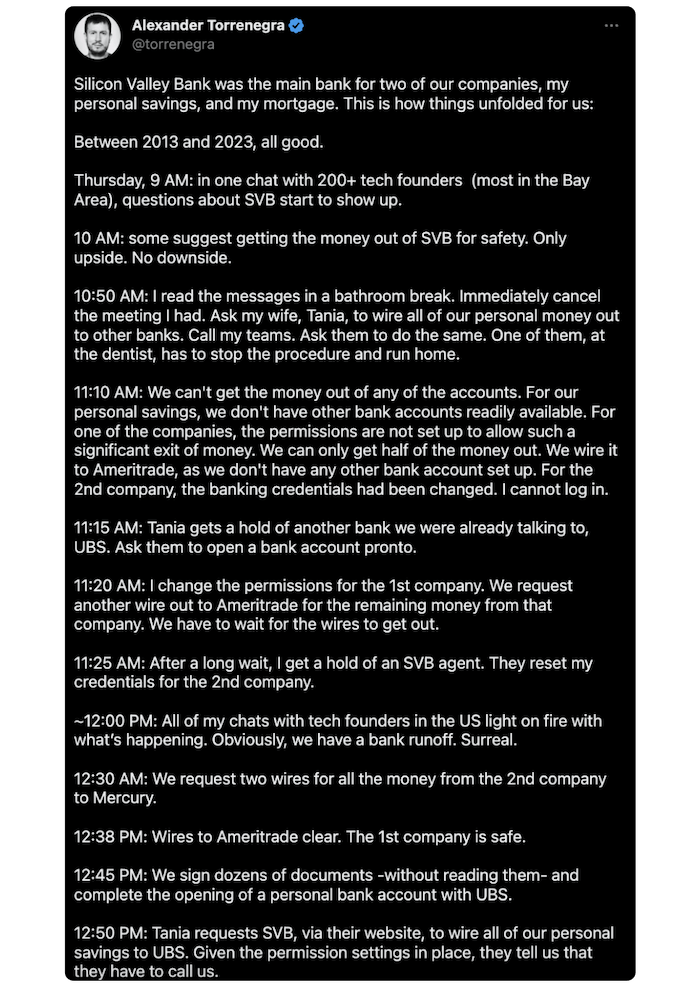

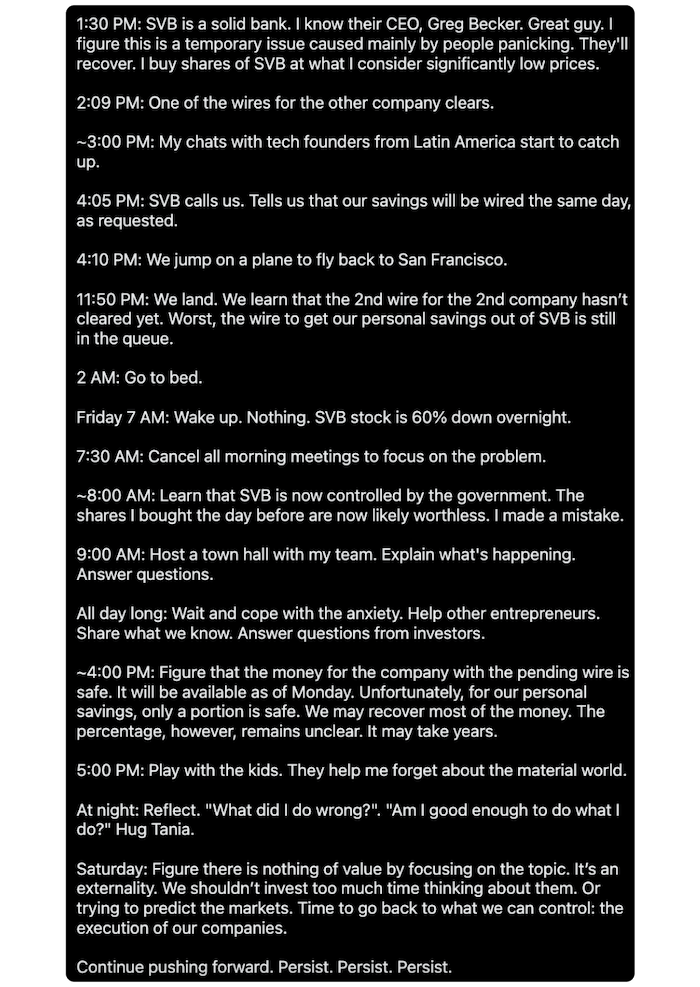

А ось як виглядав день підприємця Олександра Торренегра, коли він дізнався, що SVB ось-ось лопне:

За даними Le Monde, більшість клієнтів SVB вдалося повернути свої вклади. Повернення депозитів контролювала FDIC. Так само регулятори забезпечили видачу коштів клієнтам інших банків, що лопнули в США та Європі. Кошти поверталися за рахунок продажу їхніх активів, купівлі банкрутів більшими банками та державної підтримки.

Багатьом клієнтам FDIC покрив повне або часткове повернення депозитів, що перевищує страхову суму $250 тис. Проте дійсно не всі отримали назад свої гроші. У березні та квітні засновники стартапів та середніх бізнесів опинилися у важкій ситуації, оскільки не змогли вчасно виплатити зарплати своїм працівникам.

Страх №2. «Більше не можна довіряти банкам та регуляторам — вони допустили цю кризу»

Коли банківська система США почала руйнуватися у всіх на очах, а один із найбільших банків збанкрутів за 36 годин, довіра у суспільстві до фінустанов та регуляторів була підірвана.

Маріса Ріккарді, засновник та генеральний директор маркетингової агенції The Ricciardi Group, вважає, що розвиток підприємництва в США на певний час буде уповільнено саме через кризу довіри до банків.

«Які є хороші варіанти для засновників? — запитує Ріккарді. — Який банк справді дасть клієнту мобільні номери банкірів, які будуть на зв’язку вдень та вночі? Який банк дасть бізнесменові позику, щоб його діти закінчили школу чи купили будинок?

З'явилася дірка у бізнес-екосистемі середніх та малих підприємств, яку поки що ніщо не може заповнити. Цікаво буде подивитися, які банки замінять SVB та FRB для технологічних компаній і невеликих бізнесів».

Однак багато засновників стартапів вже знайшли вихід із ситуації. Вони стають клієнтами необанків, таких як Brex, Mercury, Arc та інших. Ці фінтех-платформи зручні тим, що на них можна створити безліч невеликих рахунків, а тому ризики втратити відразу всі значно зменшуються. Наприклад, можна розподілити $1 млн на 5 різних рахунках і потім гарантовано повернути собі частину депозитів.

Весь бізнес-контент у зручному форматі

Страх №3. «Через кризу українська та світова економіка посиплються»

Відповідно до звіту Федеральної резервної системи, наслідком банкрутства регіональних банків може стати помірна рецесія США до кінця 2023 року. Але загалом ФРС дійшла висновку, що криза була вчасно та ефективно придушена швидкими діями FDIC, тому найгіршого вдалося уникнути.

Банківська криза поки не позначилася суттєво на економіці Європи. Європейський центральний банк (ЄЦБ) прогнозує, що інфляція у 2023 та 2024 роках знизиться.

Водночас як наприкінці 2022 року рівень інфляції в Європі склав 10.0%, зараз ЄЦБ фіксує її зниження до 5,3% у середньому. Аналітики ЄЦБ кажуть, що вже до 2024 року економіка стабілізується з рівнем інфляції 2,9%.

Український інвестиційний банкір Сергій Фурса також не вважає, що березневий банкопад стане причиною рецесії в усьому світі і це суттєво зачепить Україну.

Іван Світек, голова правління Unex Bank пояснює чому.

Наразі обсяги вкладень банків у депозитні сертифікати НБУ овернайт становлять близько 352 млрд грн. Ці кошти є ліквідними і покривають можливі запити клієнтів на зняття депозитів.

Українські експерти вважають, що банки країни не лопнуть через масовий відплив вкладень за можливої кризи. Досвід попередніх криз в Україні показує, що фізичні особи не знімали більше третини від цих коштів.

Щодо депозитів юридичних осіб, за словами Світека, НБУ досить жорстко контролює українські банки та стежить за тим, щоб на їхніх рахунках не було домінування депозитів на шкоду власному капіталу та іншим активам банків.

Страх №4. «Великі банки, які викупили банкрутів, стануть монополістами і почнуть агресивну кредитну політику»

Уже у травні аналітики задумалися про те, до чого призведе покупка банкрутів великими банками. Так сталося у США з First Republic Bank та з Credit Suisse у Швейцарії.

По-перше, це може призвести до посилення монополії того ж JPMorgan Chase у Штатах і UBS у Швейцарії. Це означає, що є ризик більш агресивної кредитної політики для клієнтів за умов відсутності конкуренції.

По-друге, банком-монополістом складніше управляти регулятору. Саме тому найкраще одразу не допустити монополії.

І, по-третє, від монополіста може залежати дуже багато. Якщо такий банк збанкрутує під час чергової кризи, то за ним посиплеться вся банківська система — як у США, так і в інших країнах світу.

Чи виправдаються ці побоювання, залежить від того, наскільки швидко фінансові регулятори в США та Європі зможуть навести лад у банківській системі.

Бажаєте отримувати дайджест статей?