— «Київстар» вже понад місяць торгує акціями на американській біржі Nasdaq: саме час проаналізувати, як справи в компанії.

Як інвестори оцінюють IPO «Київстар», чи можуть українці придбати її акції та які шанси, що Україна створить власний фондовий ринок? Аналізуємо разом з Юрієм Романюхою, керівним партнером ICLUB Global, венчурним партнером фонду TA Ventures.

— Salesforce замінив 4 тис. працівників на AI, водночас компанії виплачують захмарні премії працівникам з гарними ШІ-скілами.

Чи припиняться звільнення через AI, чи спричинять масову рецесію ринку? Чому скорочення вже торкаються і менеджерів та які будуть наслідки? Які премії отримують працівники з високими ШІ-скілами? Laba ділиться інсайтами свіжих досліджень від Gartner, Goldman Sachs, PwC та Міжнародного валютного фонду.

«Київстар» вже понад місяць на Nasdaq: аналізуємо, як справи в компанії, разом з експертом TA Ventures

15 серпня 2025 — дата, яка добре відома всім, хто слідкує за tech-новинами. Цього дня відбувся «історичний лістинг» першої української компанії на американській біржі Nasdaq — «Київстар». Тобто на момент публікації цього огляду компанія торгує акціями понад місяць. Саме час подивитись, як там справи. Розбираємось разом з Юрієм Романюхою, керівним партнером ICLUB Global, венчурним партнером фонду TA Ventures.

«Київстар» свідомо змінює бізнес-модель?

Вже точно зрозуміло, що компанія виходить за межі бізнес-моделі телеком-провайдера і стає оператором з глобальною цифровою екосистемою. Прогнозується, що за 3–5 років «Київстар» стане групою компаній, яка об’єднує телеком, FinTech, Entertainment, E-commerce, Mobility, EdTech, еНealth та AdTech.

Ще у 2022 році мобільний оператор придбав медичну систему Helsi. Також компанія розвиває свій стримінговий сервіс — «Київстар ТБ». А однією з найбільших інвестицій в історії «Київстар» стало придбання Uklon у березні 2025 за $155,2 млн.

Юрій: «Вже понад 10% доходів компанії генерується цифровими сервісами. Консолідація Uklon додала $21,7 млн до виторгу та $9,3 млн до EBITDA. Це поступово змінює профіль компанії в бік платформи з багатьма напрямами монетизації».

Плани на екосистему забезпечили «Київстар» позитивну увагу інвесторів після відкриття торгів.

Юрій: «На старті торгів “Київстар” на Nasdaq ринок показав типовий сценарій для великого розміщення: високий інтерес інвесторів, швидке зростання капіталізації з $2,2 млрд до приблизно $2,8 млрд і помітну корекцію вже в перші тижні. Такий розвиток подій відповідає моїм очікуванням: сильний старт, але з підвищеною волатильністю.

Для контрасту можна подивитися на вересневий дебют Gemini, портфельної компанії ICLUB Global. Вона вийшла на Nasdaq під тікером GEMI, залучила $425 млн і отримала оцінку понад $3 млрд. В перший день ми також спостерігали різкі коливання, але природа ризику інша. У Gemini ключові фактори — це циклічність крипторинку та регуляторні виклики. Тоді як “Київстар” спирається на стабільний телеком-бізнес і розбудову екосистеми цифрових сервісів з перспективою супердодатка.

Обидва кейси добре інтегруються в ширший тренд 2025. За даними EY, в першій половині року компанії у світі залучили понад $61 млрд через IPO, що на 17% більше, ніж рік тому. Велику частку склали саме технологічні бізнеси, фінтех і криптоплатформи. “Київстар” у цьому контексті виглядає як цікава комбінація двох моделей: фундаментальний бізнес + амбіція трансформуватись у масштабну цифрову платформу».

Чому акції «Київстар» стрибають

Акції «Київстар» показали високу волатильність за перший місяць на біржі. Вже в перший день KYIV зазнав падіння приблизно на 7,4%, і потім — ще декілька різких коливань. 19 серпня акції компанії підстрибнули на неймовірні 17%, показавши один із найкращих показників на американському ринку.

Юрій: «Зважаючи на місячний графік, акції “Київстар” дійсно пройшли класичний сценарій для нового емітента. В перші дні після IPO котирування злетіли вище ніж $15 (піковий попит інвесторів). Далі пішла корекція, і на початку вересня папери торгувалися близько $10,9 (станом на 23 вересня вартість акцій складає близько $11,8 — прим. ред.).

Причин кілька:

— По-перше, вузький обсяг у вільному обігу: інвестори швидко фіксували прибуток після зростання, що створило тиск на котирування.

— По-друге, ринок США у вересні демонстрував слабкість. Індекс Nasdaq коригувався через дані про ринок праці та очікування дій ФРС, і це автоматично тиснуло на нових емітентів з вищим рівнем ризику.

— По-третє, ритейл-інвестори та спекулятивний капітал у перший місяць впливають на динаміку акцій, а інституції здебільшого зайняли вичікувальну позицію, оцінюючи ліквідність і стабільність бізнесу».

Вийшовши на біржу, «Київстар» прийняв складний челендж: щоб ефективно управляти акціями на іноземному ринку, треба випрацювати техніку реагування на інфоприводи, які властиві цьому ринку. Зокрема це торговельна війна Трампа, падіння Волл-стріт через сповільнення ринку праці США та інші події. І тут важливо адаптуватись і не втратити позитивні фінансові показники.

Юрій: «Управління акціями на Nasdaq є серйозним викликом для “Київстар”, оскільки компанія тепер інтегрована в середовище, де будь-які макроекономічні або політичні новини з США можуть миттєво відображатися на її оцінці.

Для українського емітента це нова реальність: котирування стають чутливими не лише до внутрішніх результатів бізнесу або війни в Україні, але й до таких факторів, як риторика навколо торговельних воєн, дані щодо ринку праці США або дії Федеральної резервної системи.

Водночас показники компанії формують міцний буфер проти таких зовнішніх шоків. У другому кварталі 2025 року, згідно з Prospectus Supplement, операційний виторг зріс на 20,9%, а чистий прибуток — на 13,9%). EBITDA-маржа склала близько 58%, що є вищим за середній рівень у глобальних телекомів (зазвичай 10–20%).

Це не просто цифри. Саме завдяки такій динаміці компанія може завоювати довіру навіть тих інвесторів, які раніше обмежувалися тільки державними облігаціями або банківськими депозитами.

В інвесторів дійсно є інтерес до компанії, але не варто розглядати це як довгостроковий гарантований тренд. Надійність оцінки визначатиметься тим, чи зможе “Київстар” утримати фінансові результати, які він показав у другому кварталі 2025 року».

Як українцям купити акції «Київстар»

В Україні існує фондовий ринок, за яким наглядає Національна комісія з цінних паперів та фондового ринку (НКЦПФР). Однак експерти називають його недостатньо ефективним через обмежену законодавчу базу, низьку ліквідність і довіру інвесторів.

Юрій: «Кейс “Київстару” став важливою точкою відліку — вперше український бізнес із виторгом, сформованим всередині країни, вийшов на Nasdaq, довівши, що наші компанії можуть конкурувати на глобальному ринку.

Це сигнал не лише для міжнародних інвесторів, але й для України. Ми готові будувати власний ринок капіталу. В найближчі 3–5 років головним завданням стане розбудова інституційної довіри: зрозуміле регулювання, захист прав інвесторів, прозорий кліринг та якісне корпоративне управління.

Якщо ці кроки будуть зроблені, протягом наступних 10 років Україна може створити біржову платформу, яка стане регіональним хабом для компаній у сферах агро, енергетики, оборонних технологій та IT. Я оцінюю перспективу запуску повноцінного фондового ринку України в десятирічній перспективі позитивно та з великим потенціалом.

IPO “Київстар” — унікальний прецедент. Для українців це можливість стати акціонерами власної національної компанії.

Попри відсутність внутрішнього фондового ринку, українці вже активно інвестують. Наприклад, у 2025 році портфель фізичних осіб в ОВДП перевищив 100 млрд грн, що стало рекордом. Це свідчить, що українці готові вкладати кошти у фінансові інструменти, а IPO “Київстару” створює прецедент для переходу від облігацій до акцій.

Найпростіший спосіб для українців інвестувати в акції “Київстару” на Nasdaq — це відкрити рахунок у міжнародного онлайн-брокера, який працює з клієнтами з України. Це може бути Interactive Brokers, eToro або інші перевірені платформи, які вже добре відомі українським інвесторам. Для цього достатньо мати паспорт, підтвердження адреси та заповнити форму W-8BEN, яка є стандартною вимогою для доступу до американського ринку.

Тим, хто робить перші кроки в інвестиціях, раджу звернути увагу на освітні ресурси. Зокрема, мій колега та друг Любомир Остапів у проєкті iPlan EDU детально пояснює, як вибрати брокера, які податкові нюанси враховувати, як побудувати інвестиційну стратегію. Це може стати гарним орієнтиром перед тим, як виходити на міжнародний ринок капіталу».

Salesforce замінив 4 тис. працівників на AI, компанії подвоюють зарплати працівникам з гарними ШІ-скілами. Як AІ змінює ринок праці — свіжі цифри

На початку вересня CEO Salesforce Марк Беніофф заявив, що скорочує 4 тис. співробітників, які займались обслуговуванням та підтримкою клієнтів. За словами Беніоффа, їх замінять AI-агенти. Гендиру не потрібно «стільки керівників» у той час, коли ШІ здатен обробляти понад мільйон розмов з клієнтами та вже знизив витрати на клієнтську підтримку на 17% з початку 2025.

Експерти кажуть, що в найближчі 2 роки звільнення не припиняться. Та чи зачіпатимуть вони лише позиції, які можна автоматизувати, чи все завершиться масовою рецесією на ринку? Чому компанії замінюють менеджерів штучним інтелектом і засипають преміями тих, хто має практичні AI-скіли? Laba ділиться чотирма AI-інсайтами зі свіжих досліджень від Gartner, Goldman Sachs, PwC та МВФ.

#1. 1-2-1 з вашим менеджером тепер стане розкішшю

Gartner прогнозує: до 2026 року 20% організацій усунуть 50% менеджерів середньої ланки та делегує їхні функції АI. А до 2030 80% робочих задач у сфері управління проєктами буде автоматизовано.

Компанії прагнуть оптимізувати свої команди й скоротити витрати, змінюючи традиційну ієрархію посад. Вже зараз Google звільнив 35% менеджерів, які керували невеликими проєктами. Intel, Microsoft, Amazon, Bank of America також скоротили менеджерський штат.

Через ліквідацію середньої ланки число керівників зменшується, а кількість учасників у їхніх командах — збільшується. Згідно з WSJ, наразі один менеджер керує 15 співробітниками, тоді як ще у 2017 році на одного керівника припадало лише 5 працівників. Це означає, що менеджер епохи ШІ має дуже мало часу на пряму співпрацю з командою та значно менше менторить співробітників. Тож тепер 1-2-1 з вашим керівником стане розкішшю.

Чому менеджерів так легко можна замінити ШІ? Бо він, так само як керівник проєктів, здатен координувати проєкти в Asana, Notion (завдяки AI-інтеграції цих платформ), ефективно обробляти звіти, оцінювати й відстежувати продуктивність і навіть аналізувати поведінкові тенденції всередині команди. Все це реально і без понеділкових стендапів.

Загалом найоптимістичніші прогнози такі: ШІ забере на себе рутину та допоможе працівникам отримати більшу незалежність у межах проєктів. Однак не всі члени команди готові активно проявляти ініціативу, не всі прагнуть незалежності, а деякі не бажають брати на себе більшу відповідальність ніж та, що зумовлена їхньою посадою. Як бути з тими працівниками, яким потрібен коучинг та підтримка? Це питання ще мають розв’язати компанії, що прагнуть бути AI-first.

#2. Компанії подвоюють зарплати працівникам з ШІ-скілами та платять премії до 56%

У нещодавньому дослідженні The Fearless Future: 2025 Global AI Jobs Barometer рисерчери PwC проаналізували майже 1 млрд вакансій по всьому світу. І дійшли висновку: працівники, які мають гарні навички роботи з ШІ, у 2024 отримали премію до заробітної плати в розмірі 56%. У 2023 році рівень таких бонусів сягав 25%. Цей різновид премій зростає на ринку праці з найшвидшими темпами. Водночас вагомо підвищуються і зарплати в галузях, де найактивніше впроваджується ШІ.

- Джуни (зумери, деякі міленіали), які не мають значного досвіду на своїх посадах, швидко компенсуватимуть брак експертизи ШІ-інструментами. Старшим за віком працівникам буде складніше засвоїти технологію, і вони відставатимуть.

- Senior-працівники, які вже мають високий заробіток і швидко адаптують ШІ до роботи, отримають значне підвищення — непропорційно більше, ніж у колег без навичок ШІ. Компаніям буде вигідно винагороджувати спеців з просунутими знаннями AI-інструментів, адже їхній імпакт у бізнес буде значно більшим, ніж у звичайних працівників.

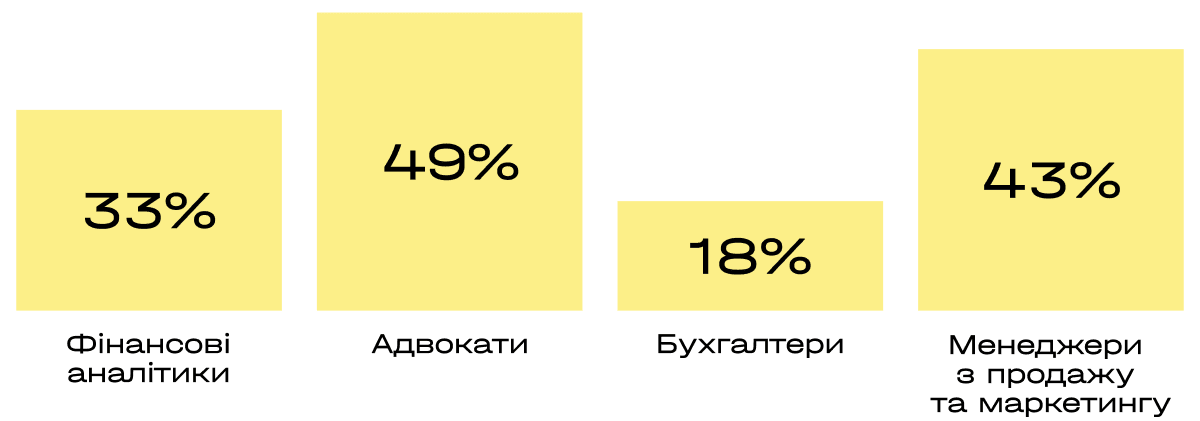

Інше дослідження від компанії Lightscast, яка фокусується на аналітиці ринку праці, показало: вакансії, в яких є запит на ШІ-скіли кандидата, одразу містять згадку про премію. Зокрема йдеться про 28%. Найбільші ШІ-премії отримують співробітники в галузях клієнтської підтримки, продажів, виробництва. А PwC наводить приклади, скільки отримують спеціалісти за певним фахом:

Важлива особливість: премії отримують не лише технічні спеціалісти, але й ті, хто напряму пов’язаний з розвитком бізнесу. Це свідчить: компанії усвідомили переваги ШІ та готові інтегрувати його в усі процеси, а не лише в технічні відділи.

#3. У найрозвиненіших країнах найвищі шанси на те, що через ШІ зникнуть цілі позиції

В дослідженні Gen-AI: Artificial Intelligence and the Future of Work аналітики Міжнародного валютного фонду дослідили вплив ШІ на світовий ринок праці. За результатами рисерчу, ШІ вже охоплює майже 40% глобальної зайнятості. Водночас вплив технології на ринок дуже залежить від економічного прогресу держави.

В країнах, що розвиваються (в регіонах Азії, Африки, Латинської Америки) та найменш розвинутих бракує кваліфікованих спеціалістів, тут в пріоритеті швидкість і дешева праця. Тож ризики того, що штучний інтелект замінить людину та спричинить зникнення позицій, — досить високі.

Однак найбільші ризики через ШІ мають саме розвинені країни (США, Канада, Німеччина тощо), адже вони — центр розвитку технології. За даними МВФ, саме в розвинених країнах 60% робочих місць можуть бути трансформовані через ШІ або повністю замінені.

Натомість вплив ШІ на ринок праці країн, що розвиваються, та найменш розвинутих — 40% і 26% відповідно. Тут обізнаність у технологіях буде низькою, бо слабка економіка держав не зможе забезпечити таке навчання. Це спричинить ще більший відтік талановитих спеціалістів з бідних країн та масову втрату роботи серед тих, хто не зможе навчитися працювати з ШІ. В слабкорозвинених країнах це торкнеться сфер виробництва, customer support тощо. Якщо цьому не запобігти, ШІ посилить нерівність між країнами.

#4. Масового витіснення людини штучним інтелектом не буде. Ця рецесія — тимчасова

Свіже дослідження Goldman Sachs свідчить: ШІ та глобальне впровадження технології здатні витіснити 6–7% робочої сили в США. Водночас дослідники зазначають: рецесія на ринку праці буде тимчасовою.

Економістка Сара Донг та один з керівників Goldman Sachs Research Джозеф Бріггс зазначають: дійсно, технологічні компанії вже зараз звільняють співробітників з посад, які можна автоматизувати, і це викликає занепокоєння на ринку. Однак експерти не вірять у масове витіснення ШІ людської праці впродовж наступних 10 років.

Теоретично ШІ міг би розвинутись до межі, коли людська праця просто стане непотрібною. Але рисерчери вважають, що це малоймовірно. Аргумент: близько 60% робітників в США сьогодні обіймають посади, яких не існувало в 1940 році. Що свідчить: з того часу зайнятість зросла на 85%, а причина — у створенні нових робочих місць через технологічний прогрес.

Laba продовжить спостерігати за впливом ШІ на ринок праці та поділиться новими інсайтами у свіжих випусках.