Гендиректор Coca-Cola Роберто Гойзуета у 1995 році описав свою роботу як постіне балансування між ставками: залучити гроші під низький відсоток, інвестувати його з вищою віддачею, а різницю перетворити на чистий прибуток для власників компанії. Таким чином Гойзуета виводив капітал компанії з проєктів, які не створювали доданої вартості (як-от креветкові ферми чи виноробство). За 16 років його управління ринкова вартість Coca-Cola злетіла з $4,3 млрд до понад $152 млрд.

Саме цей баланс між заробітком бізнесу та вартістю його грошей показує, чи компанія примножує капітал, чи просто спалює свої ресурси. Проблема у тому, що більшість фінансових звітів цього не показують. Тому часто трапляється парадокс, коли компанія рік за роком фіксує прибуток у звіті, а вартість для власника падає. У вибірці з 3000 публічних компаній США десята частина втратила $220 млрд вартості, хоча деякі з них були формально прибутковими.

Пояснюємо, чому прибуток у звіті не дорівнює вартості, яку компанія створює для власника, і як фінансовий директор цю вартість вимірює. Розберемо простими словами формули та фінансові показники: EVA, різницю між EVA і MVA, порівняння ROIC із WACC.

Як компанія може бути прибутковою і водночас знищувати вартість?

Офіційний прибуток враховує лише відсотки за кредитами, але ігнорує інтерес самого власника — ту вигоду, яку він очікує за свій ризик. Якщо бізнес заробляє менше, ніж коштують вкладені в нього гроші, компанія фактично біднішає. Саме тому «плюс» у бухгалтерському звіті та реальна вигода для кишені власника — це абсолютно різні речі.

Приклад: Компанія користується двома видами грошей: позиченими (борг) і грошима власника (власний капітал). За борг вона платить відсотки, і їх видно у звіті. А гроші власника здаються «безкоштовними», бо за них компанія нікому не переказує відсотки. Насправді власник теж очікує дохідність, інакше він вклав би гроші деінде. Цю очікувану дохідність і називають вартістю власного капіталу.

Пітер Друкер сформулював це в Harvard Business Review ось так: «Поки бізнес не повертає прибуток, більший за вартість його капіталу, він працює в збиток. Тобто підприємство віддає менше, ніж споживає ресурсів. Доти воно не створює багатства: воно його знищує».

Сьюзан Нолен Фуші з McKinsey пояснює цю проблему на звичайних прикладах: магазин відкриває забагато точок, завод вкладає забагато в нове обладнання. Прибуток від продажів є, але грошові потоки зменшуються через надмірні вкладення, і з часом це знищує вартість.

Якщо гнатися за обсягами прибутку, але мати низьку віддачу від капіталу, ви просто руйнуєте бізнес. Найпідступніше те, що в цей самий момент паперовий прибуток у звітах виглядає абсолютно здоровим.

Що ж з цим робити? Тут у нагоді стає один з найважливіших фінансових показників — EVA.

Що таке EVA і як її розрахувати?

EVA (від англійського economic value added), або економічна додана вартість, — це прибуток, що лишається після оплати всього капіталу, зокрема грошей власника. Додатна EVA означає, що компанія створила вартість, від'ємна означає, що знищила.

Операційний прибуток після податків (його позначають NOPAT) показує, скільки бізнес заробив від основної діяльності за вирахуванням податків і інших витрат, але до сплати відсотків за боргом.

Вартість усього капіталу — це сума вкладених грошей, помножена на середню ціну цих грошей (її позначають WACC, про неї далі). Якщо від першого відняти друге, побачимо, чи лишилося щось власнику понад те, що він міг заробити деінде.

Розберемо розрахунок на прикладі професора Нью-Йоркського університету Дамодарана.

Компанія вклала в бізнес $100 млн і за рік отримала $15 млн прибутку (це 15% дохідності). Але ми пам'ятаємо, що самі гроші не були безкоштовними — їхня вартість становить 10%. Тобто за право користуватися цими $100 млн компанія «заборгувала» $10 млн (інвесторам чи банку).

Тепер рахуємо EVA: від зароблених $15 млн віднімаємо ціну грошей $10 млн і отримуємо $5 млн реального прибутку. Оскільки заробіток (15%) перевищив вартість капіталу (10%), компанія дійсно стала багатшою.

А якщо умови на ринку погіршуються й та сама дохідність падає до 9% при вартості капіталу 10%? Прибуток усе ще є, але EVA стає від'ємною, і компанія починає знищувати вартість, хоча у звіті нічого тривожного не видно.

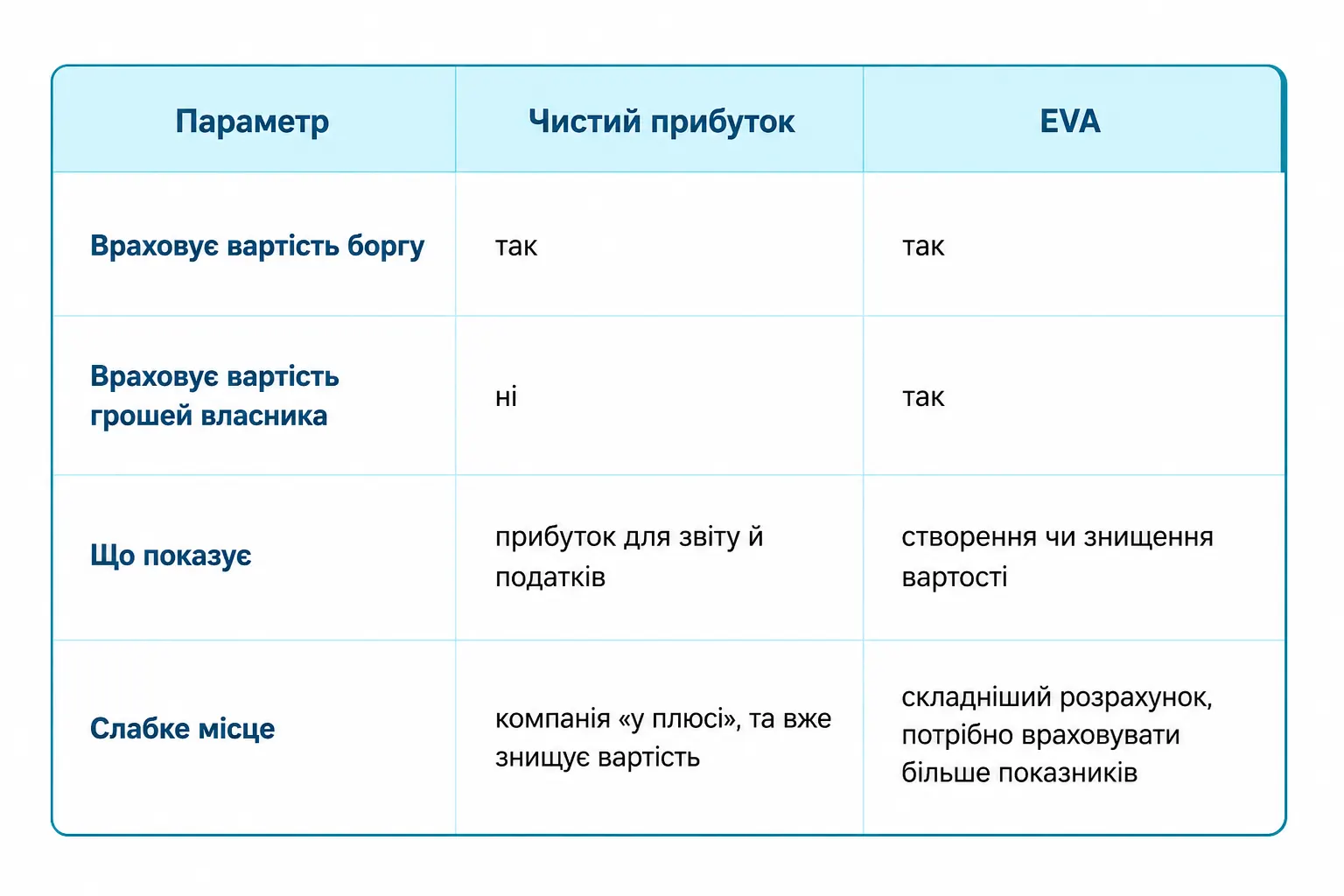

Чим EVA відрізняється від чистого прибутку?

Чистий прибуток віднімає відсотки за боргом, але вартість власного капіталу лишає поза розрахунком. EVA віднімає повну вартість капіталу: і боргу, і грошей власника. Тому компанія може показати позитивний чистий прибуток і водночас від'ємну EVA. Для власника це означає, що бізнес заробляє менше, ніж коштують його гроші.

Якщо ж коротко — звіт про прибутки відповідає на питання «скільки заробили». EVA відповідає на питання «чи варто було взагалі вкладати в це гроші».

Чому фінансовий директор має порівнювати ROIC із WACC?

ROIC показує, скільки бізнес заробляє на кожній вкладеній гривні. WACC показує, скільки ця гривня йому коштує. Якщо ROIC вищий за WACC, компанія створює вартість. Якщо вони рівні, бізнес працює в нуль. Якщо ROIC нижчий за WACC, вартість знищується. Саме ця різниця визначає EVA.

З цього випливають три можливі стани компанії:

- ROIC вищий за WACC: кожна вкладена гривня додає вартість, і швидше зростання її прискорює

- ROIC дорівнює WACC: зростання не змінює вартості, скільки б компанія не вкладала

- ROIC нижчий за WACC: що швидше компанія росте, то швидше знищує вартість

Останній стан небезпечний тим, що його легко прийняти за успіх. Виручка росте, прибуток росте, а компанія дешевшає.

Кожна вкладена в бізнес гривня має коштувати на ринку більше за гривню. Якщо менше, гроші втрачено, хоч би що показував звіт.

Дослідження McKinsey показує: компанії, які змогли вирватися з пастки низької дохідності, забезпечили своїм акціонерам на 5–8 відсоткових пунктів вищий сукупний дохід порівняно з тими, хто не звертав уваги на дохідність. Водночас для пасивних гравців наслідки критичні: майже третина підприємств із низькою вартістю протягом десяти років або збанкрутували, або були поглинені конкурентами (навіть якщо їхні доходи у звіті залишалися в плюсі).

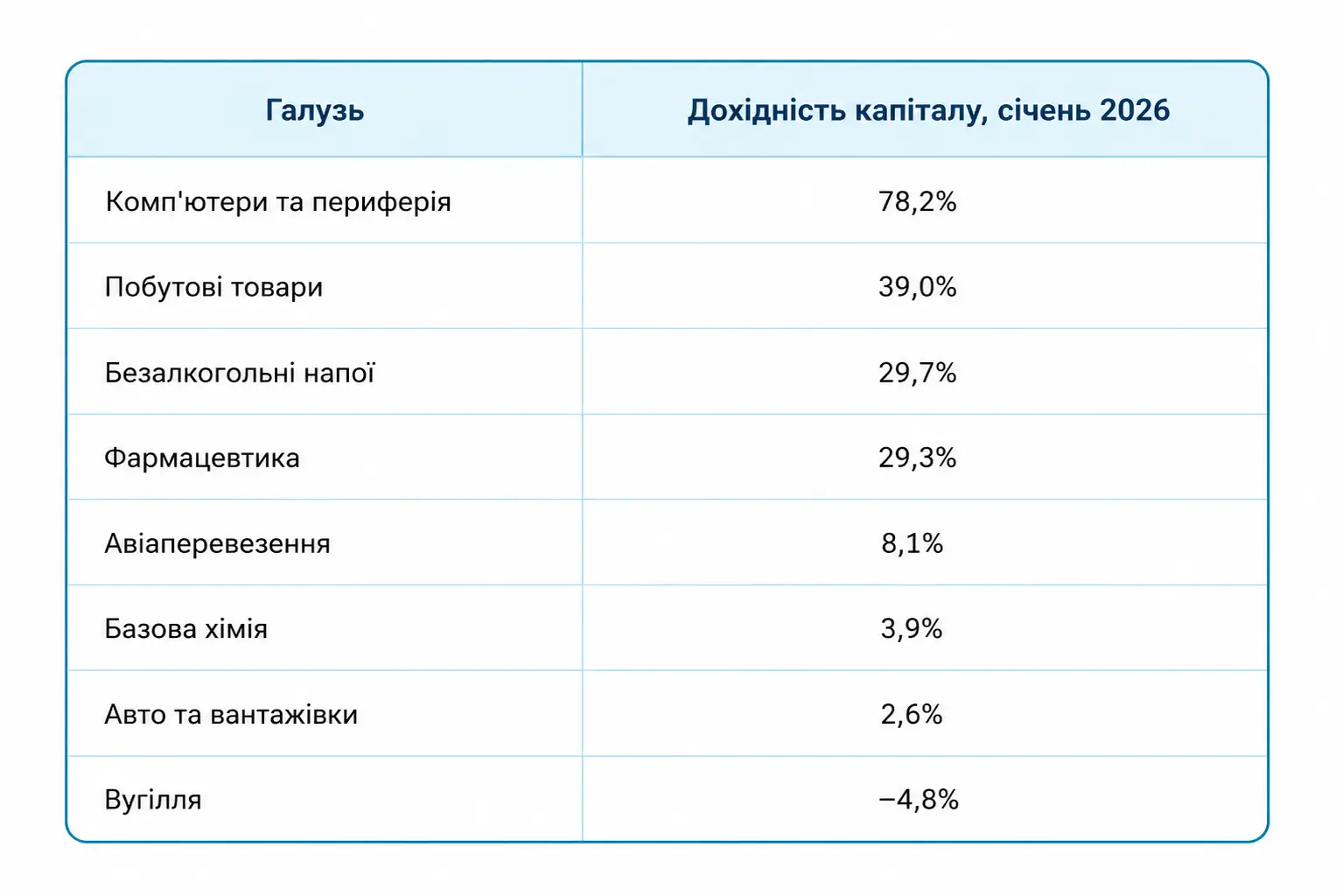

Існує велика різниця за секторами. Дані Дамодарана за січень 2026 року показують, що в деяких галузях США компанії заробляють на своїх проєктах ті самі 8–9%, які змушені віддавати за право користуватися цими грошима. У підсумку весь прибуток повністю йде на оплату капіталу, і компанії працюють «в нуль».

Висновок, який ілюструє ця таблиця — потрібно орієнтуватися на дохідність капіталу у своєму секторі, адже компанія з фармацевтики й компанія з автопрому можуть бути однаково «прибутковими» у звіті, але перша при цьому створює вартість із запасом, а друга ледве перекриває вартість свого капіталу.

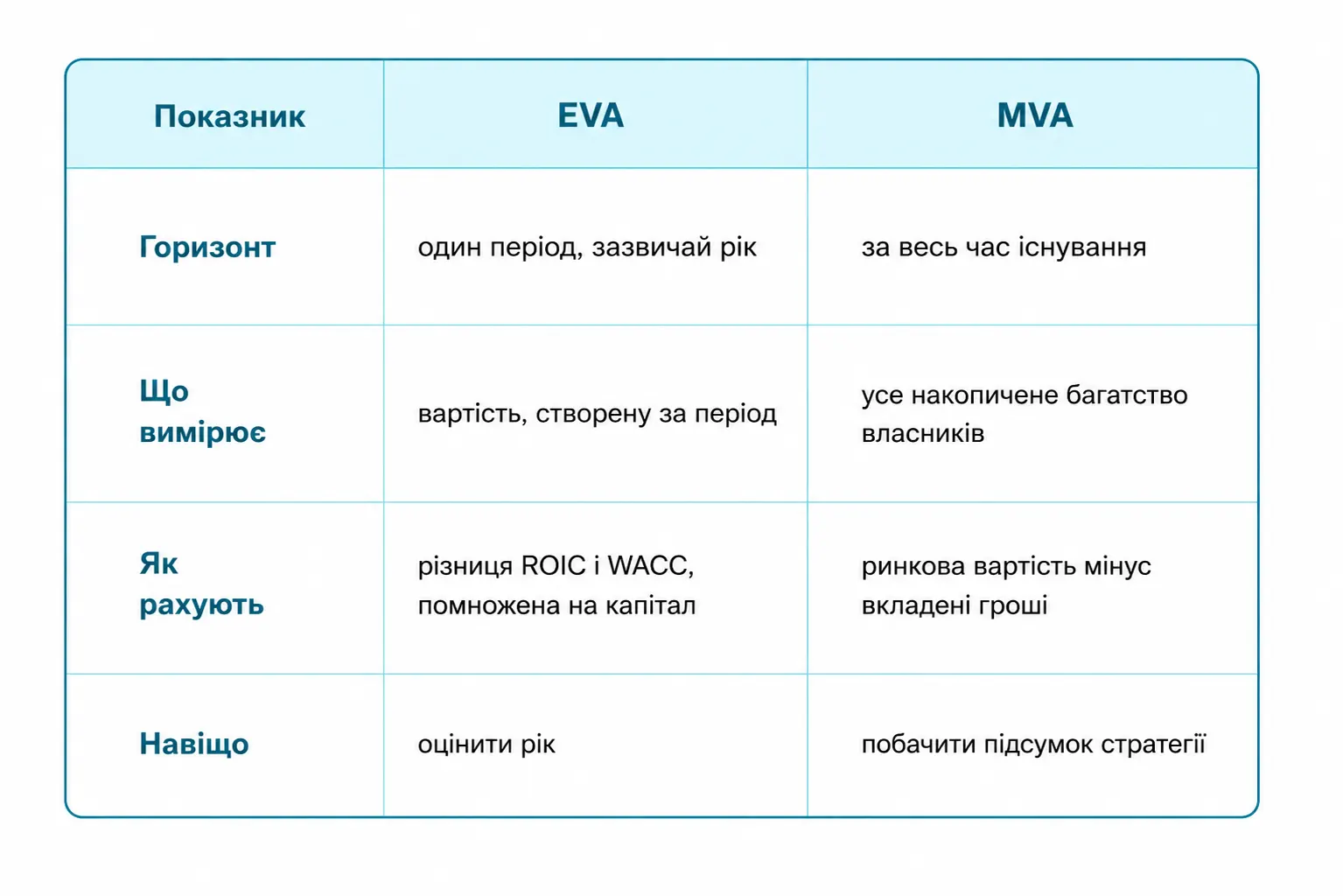

Чим EVA відрізняється від MVA?

EVA вимірює вартість, створену за один період, зазвичай за рік. MVA (ринкова додана вартість) дорівнює ринковій вартості компанії мінус усі гроші, вкладені в неї за весь час.

Простіше кажучи, MVA показує, наскільки дорожче ринок оцінює компанію, ніж у неї вклали. Вона додатна лише тоді, коли дохідність стабільно перевищує вартість капіталу. Якщо EVA — це результат одного року, то MVA — підсумок за всю історію компанії.

Наприклад, якщо компанія коштує на ринку близько $171 млн, а вклали в неї $100 млн. Отже, MVA становить близько $71 млн. Ця величина додатна тільки тоді, коли дохідність капіталу перевищує його вартість, і зростає разом із цією різницею.

Як фінансовому директору будувати рішення навколо вартості?

Перемкнути увагу зі звітного прибутку на вартість. Зазвичай компанії рідко перерозподіляють капітал. Вони роками вкладають у старі напрями за інерцією, замість переносити гроші туди, де вартість справді зростає. А велику вартість можна додати, просто перемістивши капітал, без додаткових витрат. Якщо ж напрям ніяк не перекриває вартість свого капіталу, інколи розумніше продати його або повернути гроші власникам.

Практичний список для фінансового директора:

✅ рахувати дохідність і вартість капіталу окремо для кожного напряму бізнесу

✅ ставити під сумнів напрями, де дохідність нижча за вартість капіталу

✅ переносити гроші в напрями з найбільшою різницею між дохідністю і вартістю капіталу

✅ оцінювати купівлю інших компаній за майбутніми грошовими потоками

✅ прив'язувати бонуси керівників до створеної вартості

✅ рахувати EVA щороку, а MVA дивитися як підсумок усієї стратегії

Бажаєте отримувати дайджест статей?