Фінансова грамотність — болюча тема для багатьох. Гроші витікають, як вода: якою б високою зарплата не була, а створення фінансової подушки здається нереальним подвигом.

Ми зробили добірку книг, додатків, статей і відео, які допоможуть навчитися фінансової грамотності та нарешті почати відкладати.

Книги

Книга «Розумний інвестор. Стратегія вартісного інвестування», Бенджамін Грем

Автор книги — економіст, підприємець і філософ. Він розповідає, як займатися інвестуванням, щоб не прогоріти і не втратити весь капітал на фондових ринках. А ще — ділиться своїми підходами до інвестування та досвідом.

Ви дізнаєтесь, хто такий інвестор, як керувати цінними паперами та акціями, чому інвестування — ключ до пасивного доходу. І пам'ятайте: розумний інвестор — це насамперед про терплячість, дисципліну та готовність вчитися, а не про IQ. Ця книга підвищить фінансову грамотність на декілька рівнів.

«Найбагатший чоловік у Вавилоні», Джордж Клейсон

Робота Джорджа Клейсона — це ліки від худих гаманців. Книга прокачає фінансову грамотність і покаже, як не стати заручником бідності. «Гроші ніколи не переводяться у тих, хто розуміє прості закони, як їх добувати», — пише Клейсон. І відразу пояснює, що гроші сьогодні і 6 тис. років тому — все ті ж самі.

Ось 7 базових правил із книги:

#1. Почніть наповнювати свій гаманець.

#2. Відстежуйте витрати.

#3. Змусьте своє золото розмножуватися.

#4. Оберігайте заощадження від втрати.

#5. Вкладіть свої заощадження у житло.

#6. Забезпечте собі прибуток на майбутнє.

#7. Розширте свої можливості для заробітку.

«Шлях до фінансової свободи. Ваш перший мільйон за сім років», Бодо Шефер

Ця книга з фінансової грамотності дає зрозуміти, як заробляти не лише в хороші часи, а й під час кризи. У ній описано чотири стратегії збільшення свого капіталу:

#1. Заощаджувати відсоток від заробітків.

#2. Вкладати заощаджені гроші.

#3. Збільшувати прибутки.

#4. Заощаджувати відсоток збільшених доходів.

Шефер не будує пісочних замків і не дає надії на простий та швидкий заробіток. У книзі йдеться не про конкретну суму, яку ви хочете заробити, а про особистість, якою ви хочете стати.

Додатки

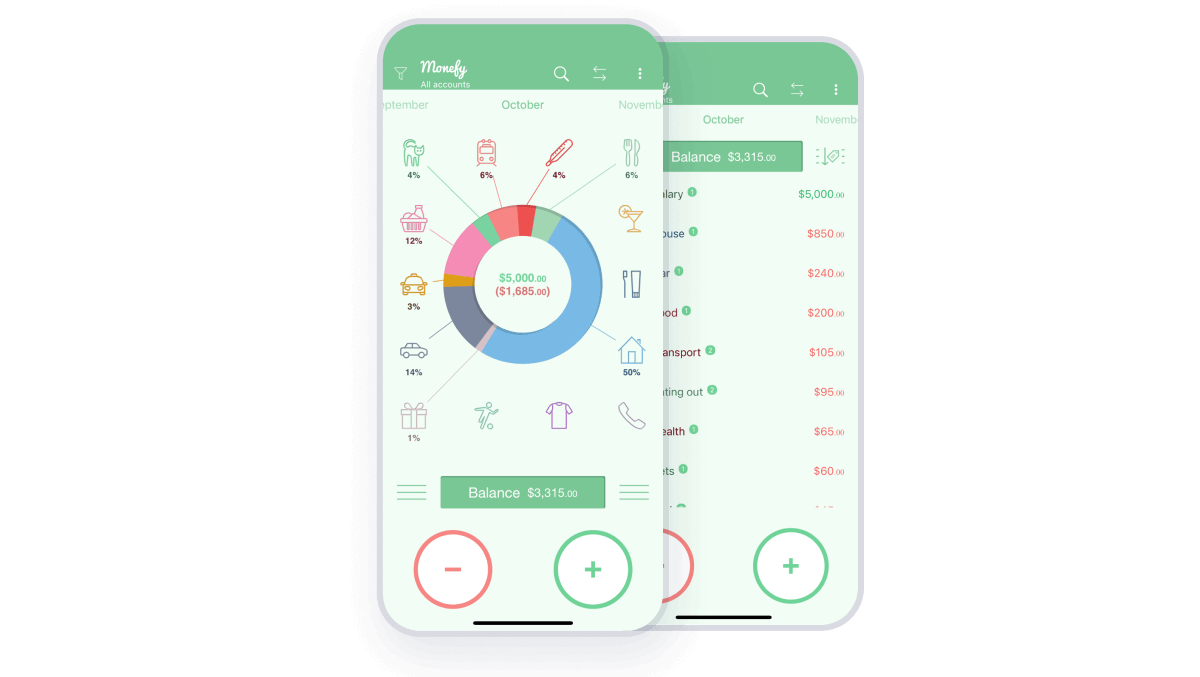

Monefy

Цей додаток дозволяє контролювати свої фінанси, розподіляючи їх за категоріями: «Їжа», «Спорт», «Житло», «Автомобіль», «Кав’ярні», «Одяг», «Зв'язок», «Здоров'я», «Таксі», «Розваги», «Гігієна» і «Транспорт».

Ви можете вносити готівкові та безготівкові витрати. У налаштуваннях легко кастомізувати програму: вибрати валюту, мову, експортувати дані в файл та захистити додаток паролем.

Інтерфейс простий та інтуїтивний, всі витрати візуалізуються у графік, є можливість налаштувати категорії. Все порахувати допоможе вбудований калькулятор.

Доступно в App Store та Google Play.

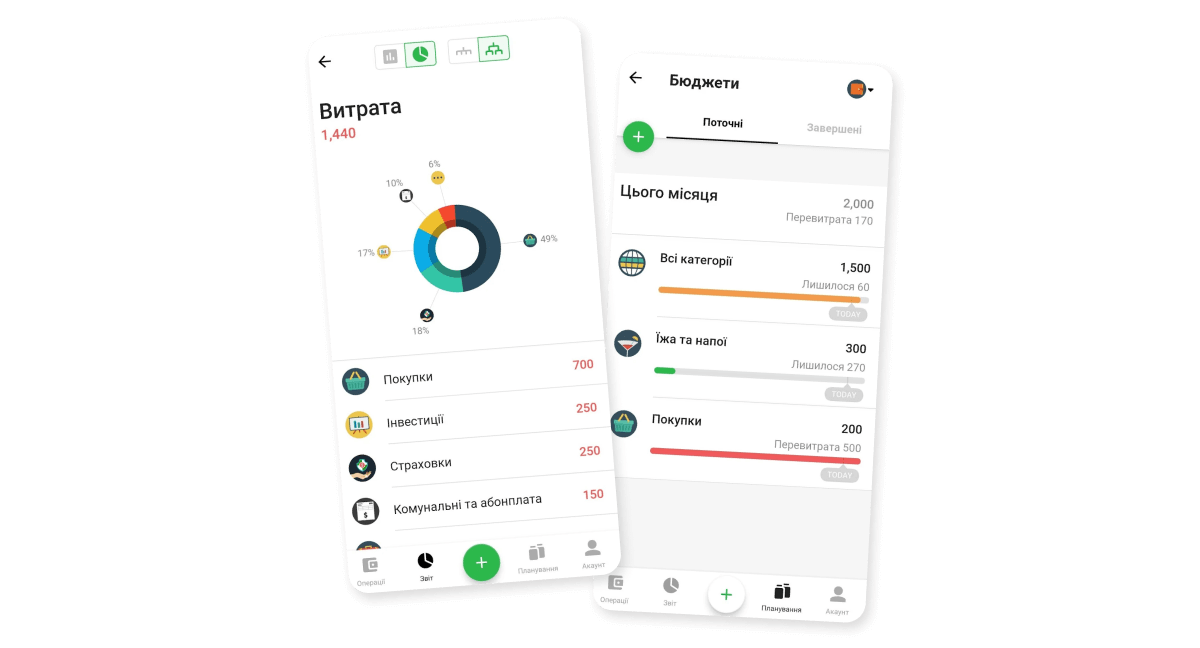

Money Lover

Додаток створений для того, щоби покращити життя завдяки контролю фінансів. Ви можете створювати зручні категорії витрат, стежити за фінансовим становищем, дивитися діаграми витрат і планувати покупки.

Є функція контролю боргів та регулярних виплат. Усі операції можна експортувати в документ. У додатка є вебверсія.

Доступно в App Store та Google Play.

Статті Laba

«Як не залишитися без фінансової подушки»

Декілька правил зі статті:

- «Save more tomorrow». У багатьох країнах прийнято відкладати 10% доходу. Але в Україні такий підхід не працює. Щоби дати дітям освіту, зібрати на пенсію та пройти лікування за необхідності, українцю середнього класу потрібно відкладати від 20% до 50% доходу.

- Фінансова подушка та заощадження повинні лежати на різних картах. Фінансову подушку можна витратити лише під час кризи, на лікування, при ДТП або іншому форс-мажорі, або інвестувати у своє навчання та розвиток.

- Не забороняти собі емоційні витрати. Якщо жорстко економити і купувати лише необхідне, можна ввійти у стан стресу, а потім накупити багато непотрібних речей.

«Або ви навчитеся керувати вашими грошима, або їх нестача завжди впливатиме на ваше життя»

Фінансовий консультант та автор книги «Любов та бюджет» Любомир Остапів розповів, як економити та мотивувати себе заробляти більше.

Декілька правил для ведення бюджету:

- Користуватися програмами для контролю бюджету.

- Зробити процес ведення бюджету зручним. Одним людям зручно фіксувати кожну копійку, інші ж записують лише витрати понад $5.

- Синхронізувати програми для бюджету з банківськими транзакціями. Це заощаджує багато часу.

«Як просити підвищення зарплати: 12 хороших та поганих аргументів»

Чим більша зарплата — тим більше можливостей відкладати та планувати. Адже, якщо грошей ледве вистачає, відкласти навіть 10% складно. Але аргументи «Я залишаюся в офісі довше за інших» та «У мене дороге житло» звучать непереконливо для роботодавців.

Ми зібрали 12 хороших та поганих аргументів, які допоможуть не «пролетіти» з підвищенням та збільшити дохід.

TED-виступи

«Мій рік без витрат»

Фінансова журналістка Мішель МакГаг поставила експеримент: а що якщо рік прожити без витрат. Замість того, щоби йти в магазин щовечора й у вихідні — натомість провести час з близькими або почитати книгу. Вона вирішила витрачати гроші лише на необхідне — житло, базову їжу та товари для гігієни, кредит, зв'язок та оплату кількох сервісів для роботи.

І виявилось, що речі — це не те, що робить людей щасливими. Більше істин — у відео.

«Один урок, що змінить ваше життя»

Середньостатистичний американець ухвалює від 6 до 10 фінансових рішень на день. Це можуть бути маленькі рішення на кшталт «чи не випити б зараз кави» або великі рішення штибу «куди витратити $40 тис. заощаджень». І більшість людей не знають відповіді на ці запитання. Тому що фінансової грамотності не навчають у школах, курси фінансової грамотності для дорослих не популярні. Та й у сім'ї батьки не доносять дітям основи поведінки з грошима, бо самі їх не знають.

Ось п'ять простих принципів, які зроблять життя простішим:

#1. Дотримуйтесь бюджету.

#2. Живіть без боргів. Закривайте усі кредити.

#3. Заведіть аварійний ощадний рахунок.

#4. Обговорюйте зарплату.

#5. Відкладайте на пенсію зараз.

«Теорія створення багатства 7R»

Пасивний прибуток — мантра 21 століття. Як заробляти, доки ви відпочиваєте, спите і не думаєте про роботу. Секрету немає — спочатку потрібно вкласти дуже багато енергії та зусиль у створення пасивного доходу, щоб потім те, що ви створили, працювало на вас.

Активний дохід зі свого боку потребує щоденних зусиль протягом усього життя. І якщо щось трапиться, наприклад, ви занедужаєте, гроші можуть швидко закінчитися.

Лектор — Дхавал Батія — ділиться повчальною історією та базовими принципами створення пасивного доходу. Він представляє теорію 7R:

- Rate (відсоток)

- Remuneration (заробітна плата)

- Replication (копіювання)

- Rent (оренда)

- Royalty (платежі за користування власністю)

- Rights (право)

- Returns (надходження від інвестицій).

Ці сім типів доходів зроблять вас вільними від думки «Де взяти гроші».

Функції банкінгу

Вміння відкладати гроші — необхідний скіл, і багато банків спрощують цей процес. Ось декілька функцій, які примножать ваші заощадження та дохід.

- Депозит — це збереження грошей у банку під відсоток. Використовуйте складні відсотки. Наприклад, ви поклали 20 тис. грн під 16% річних із щомісячними виплатами. Налаштуйте депозит так, щоб ці виплати додавалися до суми депозиту і отримуйте відсотки на відсотки.

- Скарбничка — функція автоматичного списання коштів із вашої картки на накопичувальний рахунок, наприклад, 10% від кожного надходження на картку або заокруглення суми після покупки. У різних банках вона має різну назву, але суть та сама. Іноді є накопичення під відсоток.

- Валютні картки. Зберігайте гроші у трьох валютах — це збереже ваші гроші від знецінення у кризу. Фінансисти рекомендують різні пропорції, найпопулярніша — 20% у гривні, 40% у доларах та 40% у євро.

Корпоративні фінанси

Ми вирішили не зупинятися на особистих фінансах — радимо добірку корисних матеріалів Laba про фінанси у бізнесі.

- Як автоматизувати управлінський облік: 8 кроків

Радить Валентин Воробйов — фіндиректор із 20-річним досвідом у топкомпаніях України. - Валентин Воробйов: «Без фінансових звітів бізнес не розуміє, як він живе. Це біль 80% компаній в Україні»

Фіндиректор з досвідом у топкомпаніях України про те, як налагодити роботу з фінансовими звітами. - «Тут і тепер»: як керувати фінансами бізнесу під час кризи

5 інструментів для фінансистів і підприємців. - Як навчитися бачити у фінансових даних повну картину, а не лише фрагменти

Чи завжди мільйони рядків в Excel — це вже big data? - Моя компанія виходить на міжнародний ринок: як розібратися з податками

Яку обрати юрисдикцію, як оптимізувати податки та не потрапити в «сірі списки». - 5 запитань про перехід бізнесу на МСФЗ: відповідає CFO з 10+ роками досвіду

Навіщо бізнесу МСФЗ та з чого почати. - Погляньте на ці витрати ще раз: чеклист від нашої лекторки-фінансистки

Які витрати «тягнуть на дно», але бізнес їх часто недооцінює.

Онлайн-курси Laba

Щоби ви змогли остаточно розібратися і навіть збудувати кар'єру у фінансах, у Laba є цілий напрямок курсів про управління грошима.

З їхньою допомогою ви навчитеся:

- прогнозувати фінансові ризики

- оцінювати фінансові операції з погляду користі для бізнесу

- швидко складати ключові фінзвіти

- формувати звітність за МСФЗ

Обирайте свій курс.

Бажаєте отримувати дайджест статей?