Розпаковуючи чергову замовлену книжку, я рахую залишок на карті. Маю кілька тисяч гривень до зарплати, тож слід було б скоротити витрати, щоб не брати з відкладених.

Ця книжка взагалі не вписувалася в мій бюджет, як і замовлені до цього. Але знижена ціна за передзамовлення зіграла свою роль. Якби я мислила логічно, то розрахувала б, що вартість доставки перебиває цю знижку, і купила б книгу за звичайною ціною в магазині пізніше, коли прийде зарплата.

Нераціональні витрати — це не виключно моя проблема. Здебільшого ми не проводимо складних аналітичних маніпуляцій, коли бачимо в магазині знижку на джинси або ведемося на псевдоекономію — їдемо на інший кінець міста, щоб заощадити 100 грн.

Вплив психологічних чинників на наші фінансові звички досліджував американський економіст Річард Талер. Він розвинув теорію поведінкової економіки, яка бере до уваги наші помилки мислення, лінь, імпульсивність і вплив контексту, — і дослідив, як ірраціональність стає нашою перевагою.

Я прочитала його книгу «Поведінкова економіка. Чому люди діють ірраціонально і як отримати з цього вигоду». І як звичайна людина, що часто ухвалює нелогічні рішення, — розібралася, як обернути свою ірраціональність собі ж на користь.

Занотувала найцікавіше.

Поведінкова економіка та її лінивий дослідник

«Професор Річард Талер трохи лінивий, схильний до прокрастинації та любить випити: це його спостереження, не мої», — так починається стаття про Талера на The Guardian.

Її автор, колумніст Річард Рівз, додає: враховуючи ці факти про Талера, його професійні досягнення ще більше вражають. Цікаво й те, що ці здобутки професор має саме завдяки дослідженню людських слабкостей — вони й лягли в основу його теорії поведінкової економіки.

Судячи з опису, в Талері ми легко можемо впізнати себе: це звичайна людина зі своїми недоліками та шкідливими звичками.

Всі середньостатистичні люди щоденно мають справу з грошима, але від цього не починають мислити як економісти — не інвестують як Воррен Баффет. Це можна порівняти з приготуванням їжі: навіть готуючи щодня, ми не досягаємо рівня Джеймі Олівера. Тому важливо, наголошував Талер, щоб економічна наука була теорією для всіх, а не лише для профі:

«Якщо ми хочемо мати корисні інсайти про те, як середньостатистична людина купує, робить пенсійні заощадження, шукає роботу або готує вечерю, було б добре, якби ці теорії не ґрунтувалися на припущенні, що люди поводяться “так, ніби” вони експерти», — пояснює він.

Як обернути ірраціональність на свою користь

Людська ірраціональність — це не збій в системі, а сама система. Вона підштовхнула науковців шукати причини фінансової поведінки саме у психології. Далі ці дві науки скомбінувались — і зʼявилася поведінкова економіка.

Досліджуючи буденні фінансові помилки — імпульсивні покупки, нецільові витрати тощо, — Талер зрозумів, що людська ірраціональність теж має сталі патерни. Тому ірраціональні упередження можна обертати на власну користь. Ось кілька прикладів — від Талера й від мене.

Чому ми купуємо взуття на розмір менше, або Незворотні витрати, які роблять боляче

У мене 42 розмір ноги. Коли я вчилась у старших класах, обирати взуття в жіночих відділах було катуванням. Одного разу це закінчилося купівлею черевиків на розмір менше (які, за словами продавчинь, мали б розтягнутися). Я взувала і взувала незручну пару, тому що боялася засмутити маму й переживала за витрачені гроші.

Незворотні витрати — ось ці оплачені черевики, які не можна обміняти або повернути, — робили мені боляче в прямому сенсі. У цьому я не самотня: чимало людей, каже Талер, стають заручниками незворотних витрат і намагаються їх використовувати, хоча в цьому немає сенсу.

Я вже мала кілька зручних пар взуття — і економічно носіння черевиків, в яких я почувалася заручницею, не було виправданим (ми могли їх просто не купувати). Тож я дарма страждала, але носила їх, бо психологічно ні мені, ні мамі не хотілося залишатися винними через марну покупку.

💡 Як використовувати цей патерн? Обернути незворотні витрати на свою користь.

Як приклад — щоб довести важливу справу до кінця, вкладіть в неї кошти, які вже неможливо буде повернути. Куплений абонемент до спортзалу може стати найкращим мотиватором нарешті почати займатися спортом. А оплачений курс ви пройдете з більшої ймовірністю, ніж безплатний (бо хочете виправдати витрачені гроші).

Водночас Талер пояснює: використовувати цей патерн треба швидко, адже є таке явище, як «знецінювання оплати». Наприклад, ви купили курс, який почнеться аж через пів року. Але за 6 місяців вас вже менше мотивуватимуть витрачені кошти: мозок встигне усвідомити, що ці гроші не повернути, і натхнення навчатися знизиться.

Хочу бути як вона, або Як використовувати вплив оточення

Вплив оточення Талер використав у співпраці з британським урядом. Це був експеримент, у межах якого держава хотіла підвищити добровільну сплату податків.

Що запропонував Талер? Щоби податкове відомство розсилало листи з різними формулюваннями. В частині з них було звичайне нагадування про борг, а в деяких — додавали таке речення: «9 з 10 людей у вашому регіоні вже сплатили податки вчасно» або «Зараз ви належите до незначної кількості людей, які не сплатили податки вчасно».

Листи з порівняннями збільшили кількість вчасних оплат податків на понад 5%. За словами Талера, додавання одного речення нічого не коштувало, тож це була економічно ефективна стратегія. Врешті експеримент пришвидшив притік 9 млн фунтів стерлінгів у держскарбницю протягом перших 23 днів.

Чому це спрацювало? Бо люди невіддільні від соціуму та орієнтуються на інших. Це проявляється і в дрібницях: наприклад, якщо в парку всі відвідувачі викидають сміття до урн, це може спонукати не смітити навіть тих, хто має звичку це робити.

💡 Як використовувати патерн? Усе просто — рівнятися на оточення, а саме на ту частину, яка робить круті натхненні речі. Ви напевне знаєте, як демотивують вічно невдоволені люди, які не прагнуть змін, а лише жаліються.

До слова, цей варіант також добре працює, коли ви відмовляєтеся від шкідливих звичок — куріння, обʼїдання солодощами тощо — і оточуєте себе людьми, які вже пройшли цей шлях.

Маю для кави окремий гаманець: як працює ментальна бухгалтерія

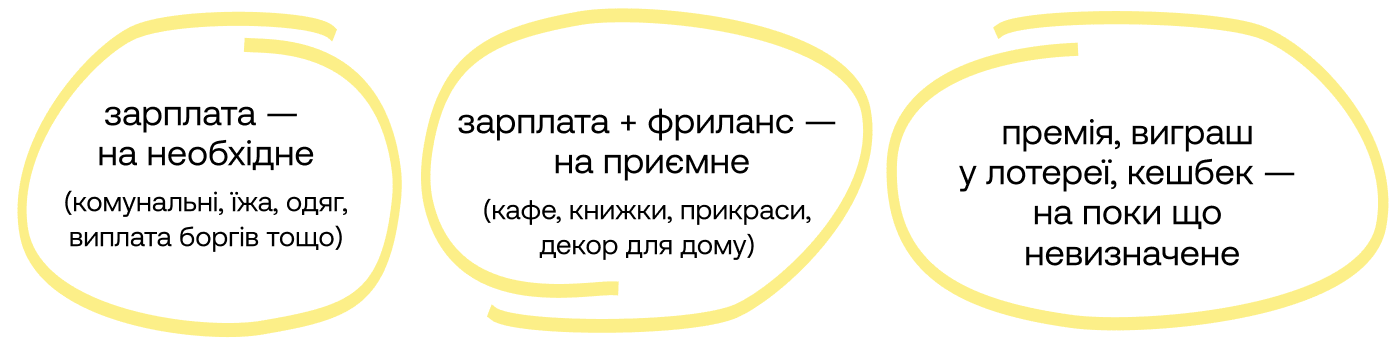

Чому ми заощаджуємо на їжі, але щодня купуємо каву в кавʼярні? Або чому легко витрачаємо 5 тис. грн премії, хоча ті ж гроші з зарплати берегли б тижнями? Талер називає це ментальною бухгалтерією: люди ведуть у голові не один спільний бюджет, а кілька умовних рахунків — для різних типів доходів та витрат.

З економічного погляду — всі гроші однакові, але психологічно ми сприймаємо їх по-різному: відокремлюємо зарплату, подарунки, кешбеки, кеш, картку. Кожен «гаманець» має свою дозволену поведінку.

Це може бути такий розподіл витрат:

Проблема в тому, що приємне часто перемагає необхідне — саме через психологічну легкість витрати. Ми влізаємо в кредитний ліміт, бо купівля нової книжки або вази для квітів «з іншого рахунку» не сприймається як загроза бюджету.

💡 Як використовувати патерн? Як і з будь-якими когнітивними упередженнями: не боротися, а зрозуміти, як це працює, і підлаштуватися. Ось кілька корисних правил:

- Першочергові витрати — понад усе, завжди враховуйте їх, коли плануєте фінансовий місяць.

- Занотовуйте, звідки та на що саме йдуть кошти («купую нові кросівки, бо заощадила на обідах у закладах», «з бонусних купуватиму фільтр в улюбленій кавʼярні щодня»).

- Почніть застосовувати «цільові накопичення» — буде легше відкладати, коли точно знатимете мету й орієнтовну суму (зібрати на новий ноутбук до кінця літа).

- Привʼяжіть джерело до витрати й не порушуйте це правило: наприклад, кешбек витрачати лише на каву, бонус — на навчання, а зарплату — на базові потреби.

«Я зроблю це завтра»: миттєві винагороди віддаляють наші цілі. Але це можна виправити

Талера описували як прокрастинатора — і, вочевидь, його розуміють мільйони людей у світі. Згадайте, коли ви востаннє відкладали тренування, хоча поставили мету підтягнутися до літа. Або витрачали всі відкладені кошти на річ, якою не дуже й користуєтесь.

Це ще один парадокс мислення — ми віддаємо перевагу миттєвим винагородам, ігноруючи довгострокові цілі. Тому нам важко накопичувати кошти (особливо якщо конкретної мети немає), і ми швидше виберемо отримати 1 тис. грн зараз, ніж 2 тис. через місяць, хоча другий варіант вигідніший.

Розуміючи патерни фінансової поведінки людей, Талер вирішив допомогти їм відкладати на пенсію без стресу та складних рішень. Він разом з економістом Шломо Бенартці розробив програму Save More Tomorrow (SMarT) — один із найуспішніших прикладів застосування поведінкової економіки на практиці.

Талер розумів: більшість працівників хочуть відкладати на пенсію, але ніяк не наважуються почати через страх втратити частину доходу вже зараз. Розроблена ним і Бенартці програма підходила для співробітників компаній, в яких запроваджені добровільні пенсійні внески.

Програма працювала таким чином: норму заощаджень пропонували збільшити кожного наступного разу, коли буде підвищено зарплату, — і продовжувати це робити протягом 4 років, після чого збільшення заощаджень припинятимуться. 78% працівників першої компанії, в якій тестували SMarT, погодилися.

З програми можна було вийти в будь-який момент, але зазвичай цього не робили. Результат: у першому експерименті в компанії з 300 працівниками через 3,5 року та після 4 підвищень учасники збільшили свою норму заощаджень майже в 4 рази: з 3,5% до 13,6%.

💡 Як використовувати патерн? Це класна ідея для накопичень, якщо ви плануєте підписати договір з недержавним пенсійним фондом або вже маєте такий. Так само можна збільшувати свої заощадження кожного наступного місяця або привʼязати це до премій/підвищення. Потенційний план матиме такий вигляд: «Кожні 3 місяці +5% до заощаджень, поки не дійду до 15%».

Планувати довгострокові цілі стане також легше, якщо ви не відчуватимете тягар здійснити щось масштабне прямо зараз. Тому система маленьких кроків — робити щось дрібне щодня — дійсно працює: буквально вивчення кількох слів іноземною мовою на день не навантажує надмірно, але дає хороші результати в перспективі.

А я свою любов до купівлі книжок (навіть попри бюджет) перетворюю на огляди для Laba. Тож ірраціональність може класно працювати, якщо не лише сварити себе за імпульсивні рішення, а перетворити цей патерн на інструмент.

Бажаєте отримувати дайджест статей?