Страховка — це те без чого не обійтися за кермом, у подорожах, у бізнесі й просто живучи це життя. Проте приємного в страхуванні мало: у багатьох воно досі асоціюється з надокучливими менеджерами, бюрократією та дуже, дуууже тривалими розглядами претензій.

Але що як ми скажемо, що є так звані Insurtech-стартапи, які кинули виклик галузі, що десятиліттями залишилася ледачою та неповороткою. І що тепер оформити поліс можна за 60 секунд, а отримати компенсацію — вже за 3 хвилини після заявки.

Ловіть приклади страхових стартапів світу, які забезпечують реальний wow-досвід своїм клієнтам.

Але для початку: чому традиційна модель більше не актуальна

Бо клієнти хочуть більшого. Це якщо коротко, а тепер пояснюємо.

Історія страхування почалася з Великої пожежі в Лондоні в 1666 році, коли вогонь понівечив більш ніж 13 тис. будівель. Британський парламент ухвалив закони для запобігання подібним катастрофам — і так виникло майнове страхування.

Товариство страхування життя Equitable (Великобританія, 1762 р.) вперше застосувало віковий аналіз для розрахунку вартості страхування. Вони збирали дані з різних джерел, розраховували ризик смертності у певному віці та коригували внески. Молодші люди платили менше, а старші — більше. Такий підхід гарантував, що грошей буде достатньо для задоволення майбутніх позовів.

Перемотайте вперед до сьогоднішнього дня — світ явно зовсім інший. Страхові події стають все більш унікальними, а люди вимагають прозорості й персоналізації. Тому не можна враховувати лише вік для встановлення вартості полісів. Маріо Греко, колишній СЕО італійської СК Generali Group, попередив: «Якщо страхова галузь і далі буде ігнорувати технології, вона зникне».

Назбиралась купа проблем, які без технологій не розв’язати:

- Тривалі процеси: у 60% компаній з автострахування врегулювання претензій містить понад 10 кроків, а 70% клієнтів хочуть, щоб їхній шлях користувача був на 100% цифровим або гібридним.

- Страхове шахрайство: інсценовані нещасні випадки, подача кількох позовів за однією подією, крадіжки даних клієнтів, навмисне пошкодження майна, заяви про пограбування вантажівок із товарами, яких не існувало, — подібні випадки завдають операторам шкоди в розмірі $308,6 млрд на рік.

- Повільний андеррайтинг: деякі компанії досі вручну запитують, вводять, систематизують, перевіряють та аналізують дані клієнтів з різних джерел.

Ще одна проблема — конфлікт інтересів. Багато клієнтів не довіряють своїм страховим щодо виплат. Основна причина полягає в тому, що страхові компанії отримують значну частину свого прибутку завдяки можливості інвестувати float — це страхові внески від клієнтів, які ще не були використані для виплати компенсацій.

Наприклад, якщо компанія збирає $10 у внесках, але виплачує тільки $8 на відшкодування, то решта $2 стає прибутком для компанії — і вона може заробляти на доході від інвестицій цих грошей до моменту виплати заяв.

Конфлікт інтересів полягає в самій суті цієї бізнес-моделі. Кожен долар, який страхова компанія НЕ виплачує, вона залишає як прибуток. Іншими словами, чим більше претензій вони відхиляють, тим більше грошей заробляють.

Що таке Insurtech та як з’явився цей напрямок

Insurtech — це те, що поєднує сферу страхування і технології. Insurtech допомагає утримувати фокус на цінності (як Apple), персоналізувати (як Netflix) і нарощувати ефективність (як Amazon).

Бред Рутт зі страхової Generali Global Assistance (США), каже, що поява insurtech нерозривно пов’язана з фінтехом. Після появи онлайн-банкінгу люди почали чекати такого ж досвіду від інших фінкомпаній.

Які саме insurance technology використовуються

- AI та ML: шукає порушення в претензіях і маркує їх як підозрілі, може автоматично підібрати план на основі індивідуальних ризиків, прогнозує попит та обсяг виплат, формує звітність.

- RPA: дозволяє створювати ботів для виконання повторюваних завдань.

- IA: навчається на даних, робить прогнози, працює з неструктурованими даними, генерує відповіді та вдосконалюється з часом.

- Big data: дозволяє збирати дані про поведінку клієнтів у режимі реального часу та коригувати ціни на страхові поліси. Визначає ймовірність розірвання договору та продукти з найбільшим попитом, сприяє утриманню клієнтів.

- Blockchain: надійно зберігає записи, підтримує смартконтракти, які автоматизують виплати збитків. Наприклад, коли в регіоні страхувальника відбувається стихійне лихо, він автоматично отримує виплату.

- Computer vision: аналізує рівень пошкодження майна та робить оцінку витрат, може аналізувати кадри відеореєстратора, щоб ідентифікувати погодні умови й навіть вибоїни, допомагає виявляти претензії з завищеною вартістю ремонту.

- IoT: дозволяє моніторити стан здоров’я пацієнтів на відстані, оцінювати ризики та управляти ними. А ще — мотивувати клієнтів вести активний спосіб життя. ІоТ — технологія з найбільшим зростанням у секторі insurtech.

- Телематика: це ІоТ в автомобілях, надає дані про використання транспорту і поведінку водія для кращої оцінки ризиків.

- Дрони: знімають і фотографують пошкоджене майно з повітря, прискорюють перевірки, запобігають шахрайству, дозволяють проводити оцінку інциденту на місці.

У 2023 році Insurtech залучили 4,5 млрд інвестицій. Спочатку провідні компанії остерігались insurtech-стартапів, вважаючи їх загрозою, але згодом почали співпрацювати з ними. Декілька прикладів:

📌 VitalityHealth (медичне страхування, Великобританія, на ринку з 1993 р.) використовує дані годинників та іншої техніки Apple, щоб контролювати здоров’я клієнтів та коригувати страхові внески на основі даних у реальному часі. Як це працює? Клієнти під’єднують свої пристрої до додатка Vitality, який збирає дані про фізичну активність, частоту серцевих скорочень, рівень стресу тощо. Клієнти, які ведуть активний та здоровий спосіб життя, отримують знижки на страхові внески.

📌 AAA Carolinas (автострахування, страхування подорожей, США, з 1922 р.) об'єднала свою CRM-систему з Edmunds, найбільшою базою даних, що містить детальну інформацію про вік і технічні особливості авто. Це дозволяє автоматично відстежувати потенційні проблеми з безпекою та потреби в обслуговуванні автомобілів своїх клієнтів, своєчасно сповіщати їх про необхідні дії та забезпечувати більш персоналізоване обслуговування.

5 стартапів Insurtech, які змінюють галузь прямо зараз

#1. Lemonade

(США, 2015 р., страхування нерухомості, авто, домашніх тварин, здоров’я, життя)

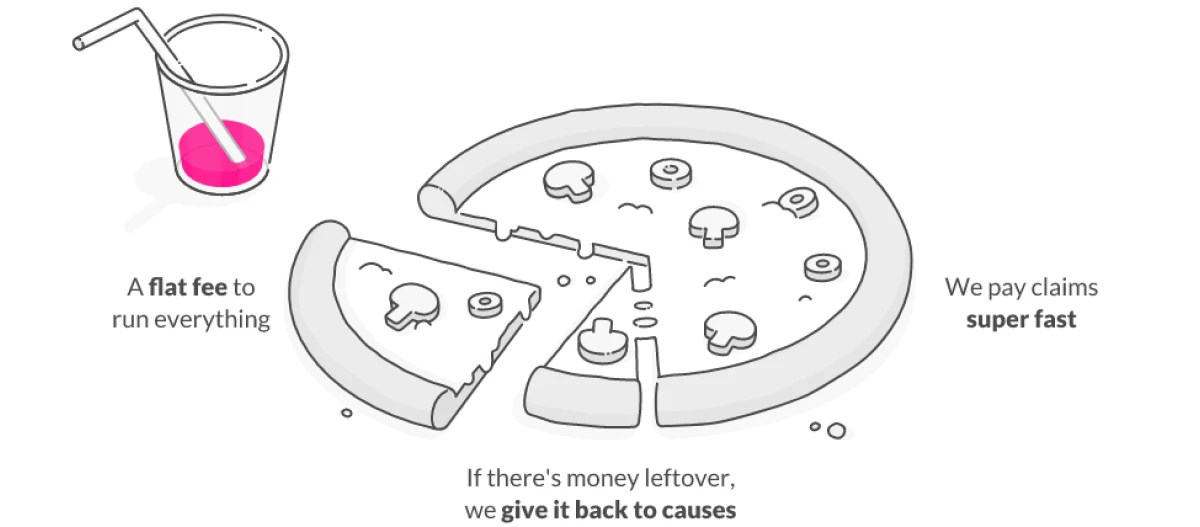

Місія: перетворити страхування з «неминучого зла» на суспільне благо.

Стартап пішов стопами Uber і створив бізнес-модель, яка усуває конфлікт інтересів.

У чому суть? Гроші, які сплачує клієнт, — це його кошти, а не гроші компанії. Lemonade заробляє на комісіях, а залишок коштів не інвестує, а перераховує на благодійність.

Як це відбувається

Ви купуєте поліс і страхуєте своє майно. Lemonade призначає вам щомісячний страховий внесок і бере фіксовану комісію з кожного вашого платежу як свій заробіток. Залишок суми надходить у загальний страховий фонд, звідки потім беруться гроші на виплату компенсацій.

Якщо з вами трапиться страхова подія (наприклад, пошкодження майна через пожежу), ви подаєте заявку на відшкодування. Lemonade перевіряє її та здійснює виплату. Якщо після всіх відшкодувань за рік у страховому фонді залишаються невитрачені кошти, вони направляються на благодійність за програмою GiveBack — організацію клієнт обирає сам під час реєстрації.

Startup обіцяє «миттєво все» та надає на 100% цифрові послуги. AI-помічник Maya допомагає оформити страховку за 90 секунд онлайн, а отримати відшкодування — за 3 хвилини після звернення. Достатньо лише відповісти на кілька запитань і надати фотопідтвердження. У 2023 році Lemonade встановила рекорд, задовольнивши страхову претензію за 2 секунди. Maya встигла:

- оцінити претензію

- перевірити її на дотримання умов поліса і на предмет шахрайства

- надіслати платіжні інструкції до банку

- сповістити клієнта про рішення

Цікавим є їхній підхід до автострахування: люди, які менше їздять, відповідно платять менше. Власники електрокарів та гібридів теж отримують знижки. Для чесної оцінки Lemonade використовує телематику та відстежує місцеположення авто через застосунок. За його допомогою компанія також оцінює викиди вуглецю від авто своїх клієнтів та щороку висаджує дерева, щоби пом’якшити вплив на довкілля.

Lemonade працює в США, Німеччині, Нідерландах, Франції та Великобританії — і продовжує розширюватися по всьому світу.

#2. Ladder

(США, 2015 р., страхування життя)

Місія: зробити процес оформлення страховки таким же простим, як замовлення доставки.

У більшості компаній на укладання договору зі страхування життя може піти до 2 тижнів, у Ladder — лише 2–3 хвилини. Таку швидкість забезпечує ML та прогнозна аналітика. Система збирає інформацію про клієнта, включно з віком, способом життя, історією хвороб, аналізує ці дані та встановлює рівень ризику. Модель може швидко оцінити ризик настання страхової події та визначити умови страхування.

Наприклад: ви Марк, 35 років, не палите, ведете активний спосіб життя, маєте стабільний дохід. Ви заповнюєте заявку на сайті Ladder, вказуючи всі необхідні дані. Що відбувається далі?

1. Система автоматично запитує ваші медичні записи та кредитний рейтинг (у США) з офіційних реєстрів.

2. ML-алгоритми аналізують інформацію, порівнюючи з тисячами подібних профілів.

3. Система визначає, що ваш ризик настання страхового випадку низький, і розраховує розмір щомісячних внесків.

4. Ваша заявка задовольняється автоматично — і ви отримуєте електронний поліс через декілька хвилин.

Чим нижчий ризик настання страхового випадку, тим меншою буде вартість страхового поліса, і навпаки.

Ще одна перевага Ladder — гнучкість: люди можуть легко збільшувати або зменшувати покриття свого страхування залежно від змін у їхньому житті. Наприклад, клієнт може збільшити суму, коли народжується дитина, або зменшити після виплати іпотеки. Це зручно, бо страхування, яке потрібно людині зараз, може відрізнятися від того, що знадобиться через 5 років.

#3. Hippo Insurance

(2015, США, страхування нерухомості)

Місія: змінити уявлення людей про догляд за домом і страхування житла.

Hippo Insurance обіцяє страхування майна за 60 секунд. Подати заявку можна онлайн, телефоном або через Facebook Messenger. Андеррайтинг передбачає збір даних з реєстрів нерухомості, дозволів на будівництво та аерофотозйомку дахів.

Алгоритми ML аналізують їх, оцінюють стан будинку, порівнюють і прогнозують ризики (на основі історичних даних та сучасних умов). Система персоналізовано розраховує вартість та умови поліса — більш точні та справедливі. Загалом у Hippo стверджують, що така автоматизація заощаджує людям до 25% на оплаті внесків.

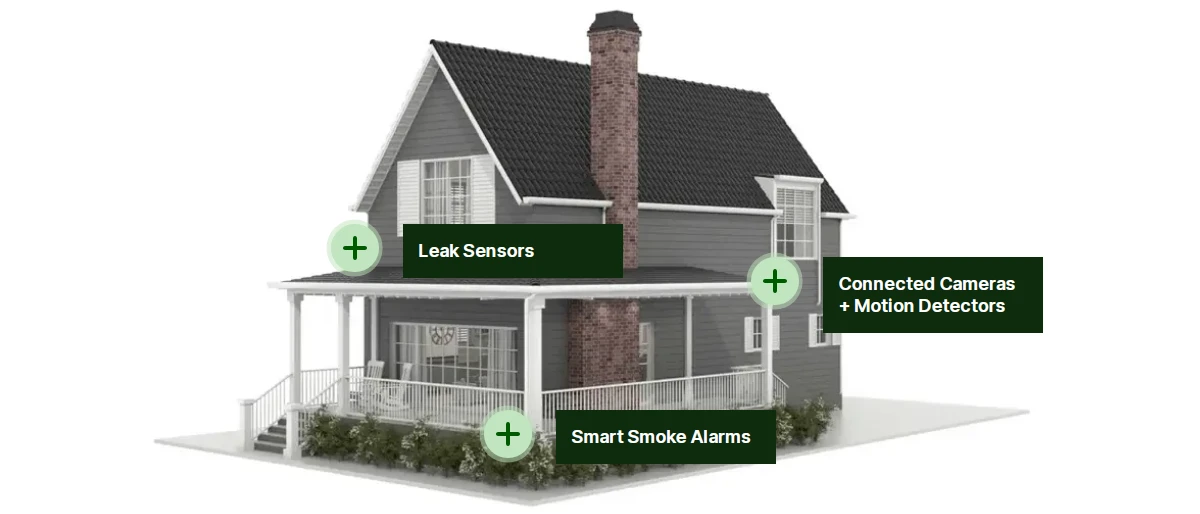

Щоб допомогти клієнтам запобігти пошкодженням, компанія використовує пристрої смартбудинку та IoT. Власники полісів отримують безплатні набори цих пристроїв з датчиками протікання, диму, руху, які надсилають сповіщення про перші ознаки пошкодження в застосунок Hippo.

#4. Oscar Health

(2012, США, медичне страхування)

Місія: зробити здорове життя доступним для всіх.

Oscar Health дозволяє клієнтам:

- отримувати віртуальну невідкладну та первинну допомогу через власну платформу телемедицини

- тримати зв'язок з лікарем 24/7 через смартфон

- знаходити поблизу лікарів, які співпрацюють із компанією

- отримувати рецепти на ліки в декілька кліків

- здійснювати автооплату страхових внесків

- отримувати до $100 на рік за фізичну активність (синхронізується з Google Fit або Apple Health і гарантує винагороди за досягнення цілей з пройдених кроків)

Взаємодію клієнтів та лікарів вдалося оптимізувати завдяки співпраці з OpenAI та її моделі GPT-4. «Ми вирішили перевести безлад реальності в чіткий оцифрований план, і перше про що ми подумали, — це мовні моделі», — каже Маріо Шлоссер, Co-Founder & Chief Technology Officer в Oscar.

API OpenAI Oscar на 40% скоротив час, який лікарі витрачали на вивчення медичних карток пацієнтів, що у складних випадках займають до 500 сторінок. В AI можна запитати будь-яку інформацію про пацієнта, щоби підготуватися до зустрічі та зробити її більш персоналізованою.

#5. Root

(2015 р. США, автострахування)

Місія: змінити галузь, використовуючи дані й технології.

Реєструючись у Root, нові клієнти завантажують застосунок компанії та проходять тест-драйв. Використовуючи GPS та акселерометр, сервіс відстежує поведінку водія: швидкість, різкість гальмування та маневрування. На основі зібраних даних Root пропонує індивідуальні страхові тарифи, які відображають реальний ризик, пов’язаний з конкретним водієм. Ті, хто їздить обережно, сплачують нижчі внески — і навпаки.

Керувати полісом можна зі смартфона. Якщо клієнту потрібен евакуатор або якщо в нього розрядився акумулятор чи випадково заблокувалися ключі в машині, Root покриє витрати.

Якщо сталася ДТП, оформити претензію можна за 3 хвилини. Достатньо перейти в застосунок і зробити кілька фото. GPS-дані допомагають миттєво підтвердити місце аварії, а дані акселерометра — швидкість руху авто. AI аналізує зібрану інформацію, оцінює пошкодження та підтверджує обставини ДТП. Якщо претензія схвалюється, клієнт отримує страхову виплату на банківський рахунок.