Український підприємець зареєстрував свою компанію в Естонії. Клієнти, гроші й рішення — усе лишалося в Україні. Він був упевнений, що закрив питання з українськими податками: мовляв, раз фірма офіційно зареєстрована за кордоном, то й платити українському бюджету нічого не треба.

Проте податкова оцінила реальну суть, а не папери. Оскільки власник керував усіма процесами в Україні, естонська компанія фактично здійснювала свою діяльність на нашій території. А отже — створила незареєстроване постійне представництво. Суди стали на бік податкової: штраф 100 тис. грн плюс донарахування податку на прибуток за весь період.

Це типова помилка першого кроку за кордон. Людина думає, що «зареєструвати компанію в іншій країні» дорівнює «піти з-під українських податків». Насправді вихід за кордон додає одразу кілька податкових правил, про які новачок часто не знає.

Ось на що ця стаття відповість:

— де ваша компанія платить податки, якщо працює за кордоном

— коли непомітно виникає постійне представництво

— як не платити податок двічі

— що таке КІК і хто має звітувати

— чому сховати іноземний бізнес не вийде

Що змінюється в податках, коли бізнес виходить за кордон?

Міжнародний бізнес завжди привертає увагу двох податкових — закордонної та вашої рідної. Адже кожна з них захоче свою частку від вашого доходу у вигляді податків. Аби захистити компанію від подвійного оподаткування та штрафів, розберіться з чотирма базовими поняттями ще до першого переказу грошей.

Чотири речі, з якими стикається кожен при виході за кордон:

- Податкове резидентство — визначає ваш податковий «дім» (країну, яка матиме право оподатковувати всі ваші світові доходи, а не лише те, що зароблено на її території).

- Постійне представництво — статус, за якого бізнес мусить платити податок на прибуток в іншій країні, бо іноземна податкова вважає, що компанія веде активну діяльність на її території (наприклад, через тривалу роботу керівника чи інших працівників на її території).

- Угоди про уникнення подвійного оподаткування — міжнародні «мирні договори» між державами, які розподіляють податки так, щоб ви не платили двічі за один і той самий дохід, а могли отримати пільгу чи знижену ставку.

- Правила КІК — обов'язкова звітність українського власника про свою іноземну компанію перед Україною, за якою закордонний прибуток можуть прирівняти до вашого особистого доходу і змусити заплатити податок вдома (навіть якщо гроші лишилися на закордонному рахунку).

Де ваша компанія є податковим резидентом — і чому це не завжди там, де реєстрація?

Податкове резидентство — це країна, яка має право оподаткувати весь дохід компанії, навіть зароблений за її межами. Визначає його не тільки місце реєстрації. Якщо компанією фактично керують з України, її можуть визнати податковим резидентом України — навіть якщо на папері вона іноземна (зареєстрова, до прикладу, в Естонії чи Франції).

Ключове поняття тут — місце ефективного управління. Простими словами: де реально ухвалюють рішення й керують компанією. Якщо директор сидить у Києві та звідти віддає всі розпорядження, податкова може сказати: управління відбувається в Україні, тож і податки мають йти до українського бюджету.

Працює це і в інший бік. Якщо ви переїхали за кордон і керуєте компанією звідти, вашу компанію може «забрати» під резидентство нова країна. Директор, який продовжує керувати компанією з нової країни перебування, здатен утворити для неї постійне представництво або взагалі зробити її податковим резидентом цієї країни.

💡 Головна думка: місце реєстрації та місце сплати податків можуть не збігатися. Дивляться на те, звідки реально здійснюється управління компанією.

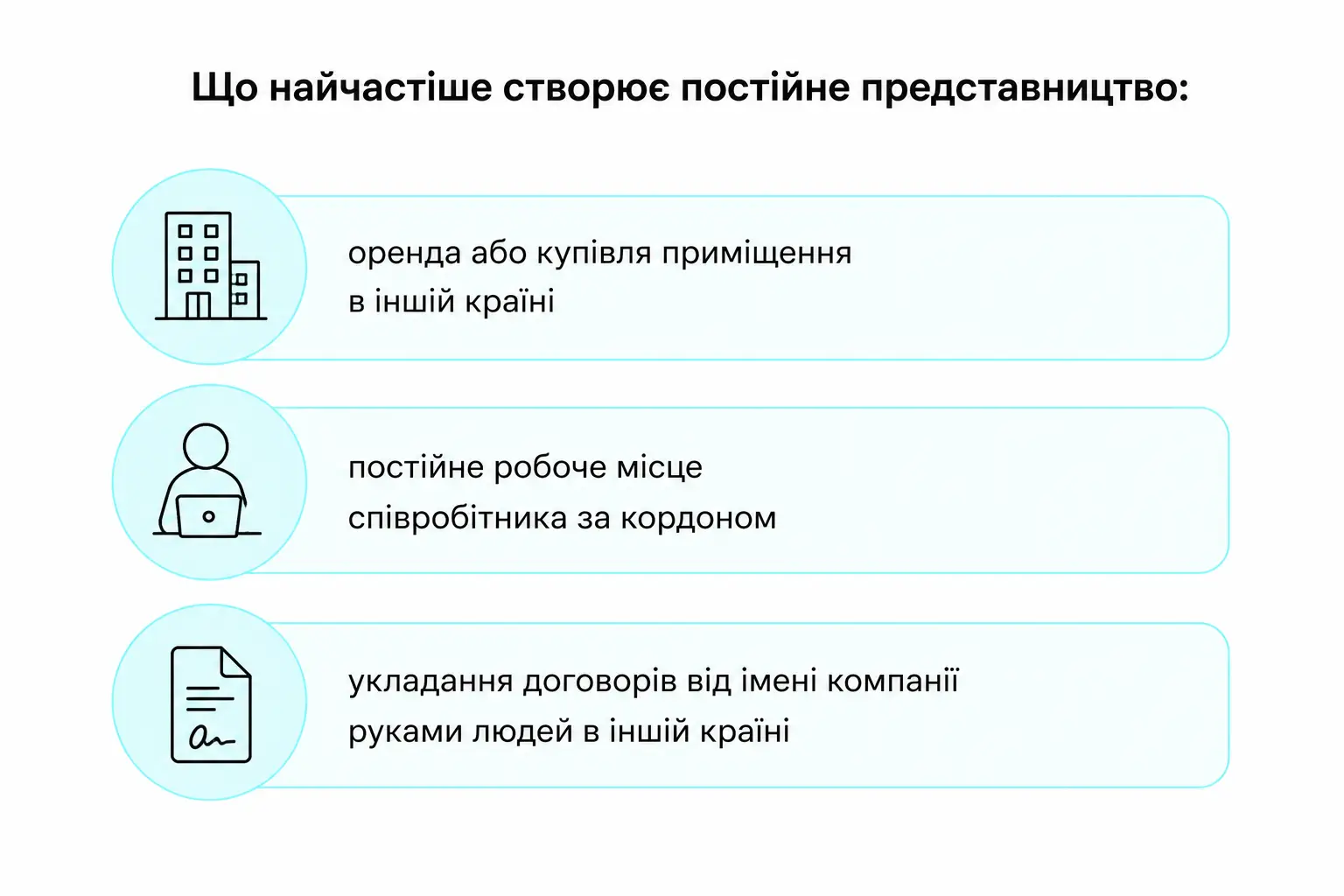

Що таке постійне представництво і коли воно виникає непомітно?

Постійне представництво — це постійне місце, через яке бізнес однієї країни працює в іншій, наприклад офіс чи склад. Сюди ж належить ситуація, коли ваш працівник за кордоном регулярно укладає договори від імені компанії. Щойно таке місце є, країна отримує право оподаткувати дохід від нього. Небезпека в тому, що воно виникає само собою, просто за фактами вашої роботи.

Саме так сталося в історії з естонською компанією на початку статті. Управління й діяльність лишалися в Україні, тож податкова побачила постійне представництво тут — з донарахуванням податку на прибуток.

Приклад — український ФОП, який фізично працює з Польщі понад пів року й виконує замовлення звідти. Навіть якщо всі його клієнти українські, польська податкова може побачити тут постійне місце діяльності на своїй території. І це вже підстава для податків у Польщі.

У колонці для AIN податкові практики попереджають: часи, коли іноземна компанія в структурі бізнесу дозволяла лишатися непомітним, добігають кінця. У зоні ризику — майже всі, у кого є хоч одна іноземна ланка.

Як угоди про уникнення подвійного оподаткування рятують від подвійних податків?

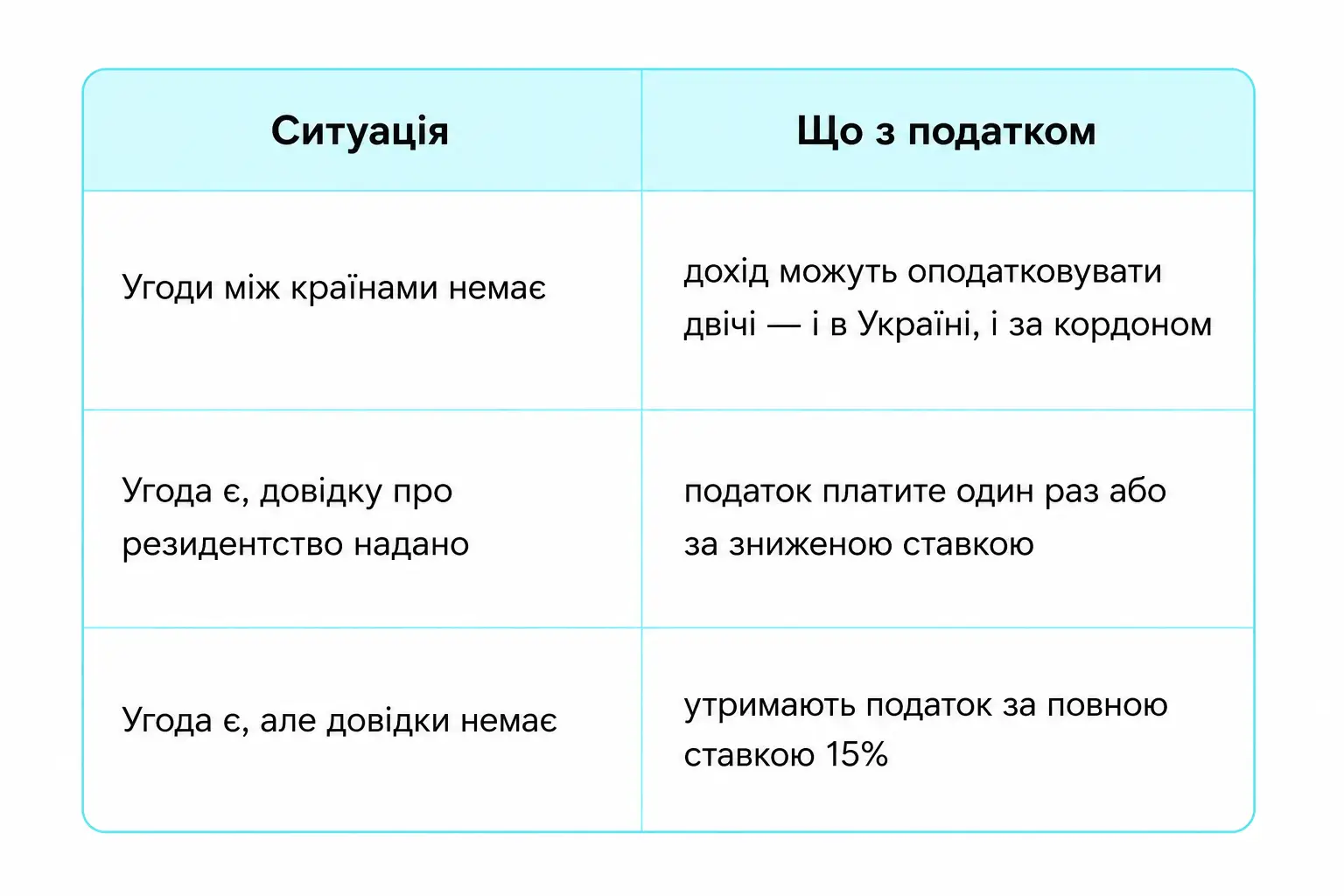

Угода про уникнення подвійного оподаткування — це договір між двома країнами про те, хто саме оподатковує ваш дохід. Вона не дає обом країнам забрати податок повністю. Україна має 73 такі чинні угоди. Завдяки їм податок, сплачений за кордоном, можна зарахувати в Україні або застосувати знижену ставку.

Але сама угода не спрацьовує автоматично, адже щоб отримати знижену ставку чи звільнення, потрібна довідка про податкове резидентство — документ, який підтверджує, у якій країні ви резидент. Без неї виплату оподаткують за повною ставкою.

За загальним правилом при виплаті грошей нерезиденту з України (дивіденди, проценти, роялті) утримують податок 15%. Це так званий податок на репатріацію. Угода може цю ставку знизити.

Як це працює на практиці:

Точна знижена ставка залежить від конкретної угоди з конкретною країною, адже деякі угоди повністю знімають обовʼязок платити двічі, а деякі — лише дають знижку. Тому перед виплатою варто відкрити текст угоди з потрібною країною на сайті Мінфіну й подивитися ставку саме для вашого випадку.

Що таке КІК і чому іноземна компанія не ховає дохід від України?

КІК — це контрольована іноземна компанія. Простими словами: компанія, зареєстрована за кордоном, яку контролює резидент України. З 2022 року власники таких компаній зобов’язані щороку звітувати про них перед українською податковою, а за певних умов — ще й платити податок з їхнього прибутку.

Щоб зрозуміти, яку іноземну компанію ви контролюєте, а яку ні (з точки зору податкової), достатньо проаналізувати декілька ознак.

Ви — контролер іноземної компанії, якщо:

✔️ володієте часткою в ній 50% і більше

✔️ володієте часткою понад 10%, коли разом з іншими українцями у вас 50% і більше

✔️ фактично контролюєте чи керуєте компанією, навіть без формальної частки

Географія КІК. Найчастіше українці реєструють компанії в Польщі (23% усіх КІК), далі — Кіпр, США та Велика Британія (по 10%) і Естонія (9%).

Чому сховати іноземний бізнес більше не вийде?

Тому що українська податкова отримує дані про іноземні рахунки автоматично. Раніше їй треба було надсилати запити в інші країни, але тепер працює автообмін за стандартом CRS: країни щороку самі надсилають одна одній інформацію про рахунки нерезидентів. Перший такий обмін Україна провела 30 вересня 2024 року.

CRS — це загальний стандарт звітності про фінансові рахунки. За результатами першого обміну Україна отримала дані від понад 50 країн. Перелік країн, з якими вона обмінюється, охоплює 118 держав, зокрема весь Євросоюз.

Разом правила КІК і автообмін CRS роблять неможливою стару логіку «вивів за кордон — і ніхто не побачить». Тепер податкова бачить і саму компанію через звітність, і рахунки через обмін.

Чи стосується вас глобальний мінімальний податок 15%?

Найімовірніше, вас це не стосується. Глобальний мінімальний податок (його ще називають Pillar Two) встановлює мінімальну ставку податку 15% для великих міжнародних груп. Але він застосовується тільки до компаній із річним доходом від €750 млн. Для звичайного малого й середнього бізнесу цей поріг недосяжний.

Правило діє з 2024 року в Євросоюзі, Британії, Японії та інших країнах.

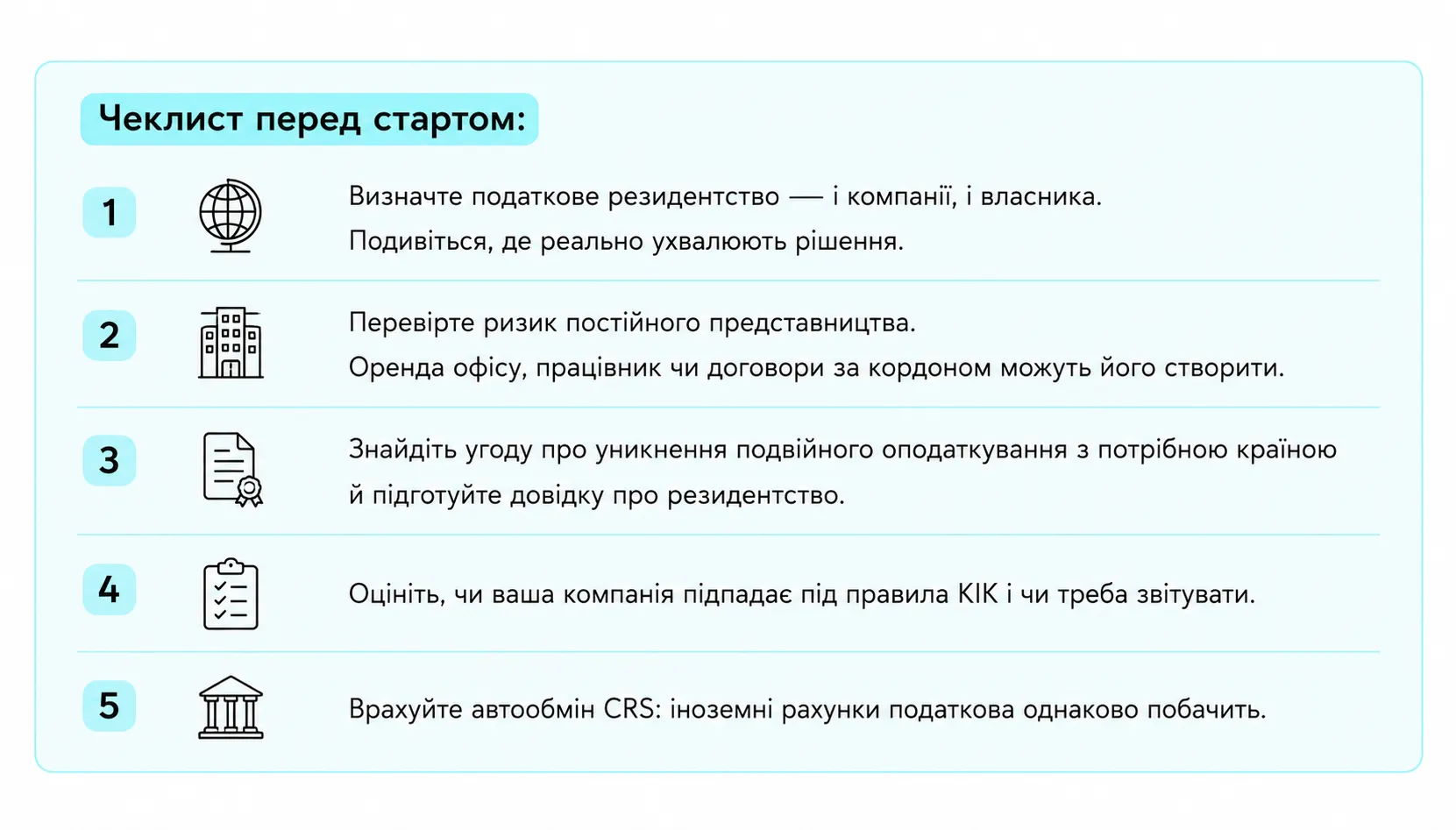

З чого почати: чеклист перших кроків перед виходом за кордон

Перед виходом за кордон пройдіться по п’яти пунктах. Кожен пункт відповідає одному поняттю з цієї статті, тож повертайтеся до потрібного розділу за деталями.

Ще одна практична порада: щоб закордонна фірма не вважалася «фіктивною», вона повинна мати реальну присутність у своїй країні. Тобто, якщо ви відкрили компанію в Естонії чи Польщі, у вас там мають бути хоча б мінімальний офіс, місцевий працівник та реальні витрати (наприклад, на оренду чи інтернет). Порожня структура, яка існує лише на папері за кордоном, — це ваш головний податковий ризик в Україні.

Міжнародні податки — це частина рішення про вихід за кордон, яку варто прорахувати заздалегідь. Детальніше за резидентство, постійне представництво та трансфертне ціноутворення розбираємо на курсі «Міжнародне оподаткування».

Бажаєте отримувати дайджест статей?