Перехід на міжнародні стандарти фінансової звітності (МСФЗ) не відбудеться без витрат і зусиль. Компаніям зазвичай доводиться змінювати принаймні частину своїх систем і практик. Однак дослідження й досвід країн, що впровадили МСФЗ, показують: такий перехід дає бізнесу в різних секторах відчутні переваги.

Лідія Афанасенко, CFO в Blago (ex-Chief Accountant у METRO та Oskar Agro), а також лекторка курсу «Головний бухгалтер», розповіла, чому варто переходити на МСФЗ вже зараз, які бенефіти це принесе бізнесу та з чого почати.

#1. Навіщо компанії переходити на МСФЗ?

Більше половини українських компаній поки що працюють за національними стандартами. Навіть ті, що наче ведуть фінансовий облік за міжнародними, часто роблять це викривлено. Наприклад, приймають МСФЗ (IFRS) з можливістю їхньої «обмеженої модифікації», або ж використовують національні стандарти фінансової звітності, намагаючись максимально гармонізувати їх із МСФЗ.

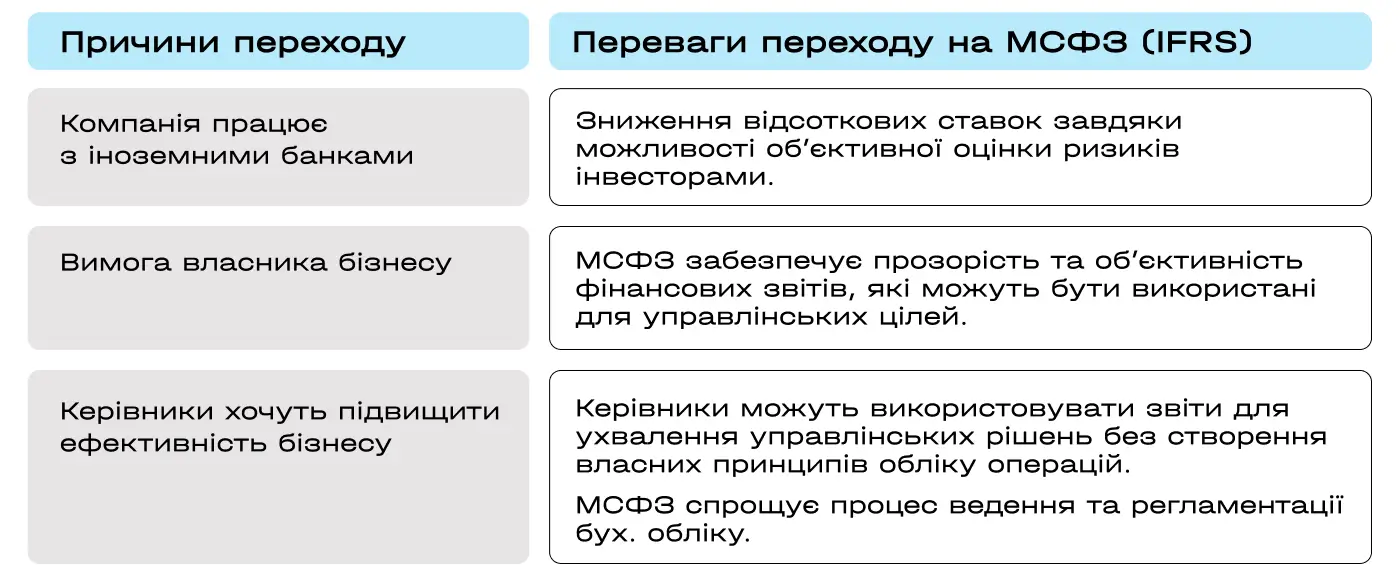

Проте якщо мета власника — розвивати бізнес, залучати інвестиції та прокачувати дохід, тоді welcome to міжнародні стандарти. Ось кілька очевидних причин зробити перехід:

- ви плануєте отримати фінансування від венчурних капіталів, інших інвестиційних компаній або гранти за кордоном

- маєте намір отримати кредит в іноземному банку

- хочете розширити бізнес за кордоном

- плануєте вихід на IPO: МСФЗ стануть обов’язковими після того, як компанія вийде на біржу

- ваша компанія достатньо велика та має іноземні дочірні підприємства, які потрібно консолідувати за єдиними стандартами

- ви дочірня компанія, яка має надавати материнській фінансову звітність за IFRS

#2. Які країни використовують МСФЗ?

Компанії в понад 166 країнах світу вже здійснили перехід на IFRS. Серед них — усі держави ЄС, а також:

Австралія: приватні компанії мають використовувати МСФЗ для фінансової звітності, а державні організації почали застосовувати ці стандарти з 2005 року.

Аргентина: всі бізнеси зобов’язані дотримуватися МСФЗ з 2012.

Бразилія: з 2011 року банки та компанії, що котируються на біржі, мають використовувати МСФЗ для складання консолідованої звітності.

Канада: приватні та некомерційні підприємства можуть обирати, чи використовувати МСФЗ. А з 2011 міжнародні стандарти є обов’язковими для лістингових компаній.

Саудівська Аравія: банки та страхові компанії зобов’язані дотримуватися МСФЗ, планується впровадження для всіх бізнесів.

Туреччина: лістингові компанії мають використовувати IFRS з 2008 року.

Узбекистан: з 2021 акціонерні товариства, комерційні банки, страхові компанії та великі платники податків зобов’язані вести облік за міжнародними стандартами.

Японія: з 2010 року використання МСФЗ є добровільним. Проте звіт Японської агенції фінансових послуг показав, що багато локальних компаній все ж перейшли на ці стандарти.

Також МСФЗ використовують у Великобританії, Південній Кореї, Сінгапурі, ОАЕ, Чилі, Малайзії, Пакистані та інших країнах.

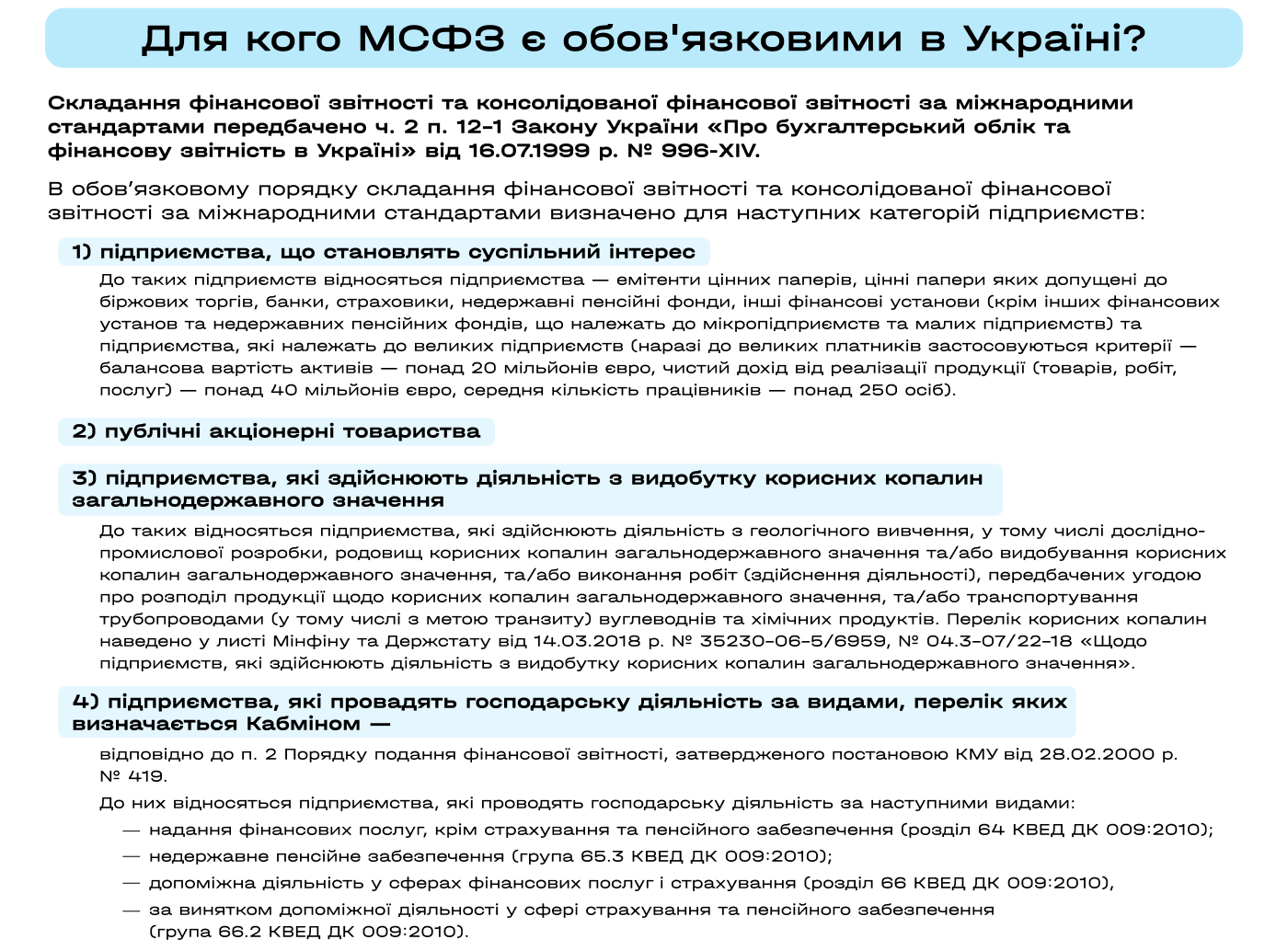

В Україні підготовка фінансової документації за IFRS обовʼязкова для публічних акціонерних товариств, банків, страхових компаній, недержавних пенсійних фондів. А ще для великих підприємств, які відповідають принаймні двом з трьох критеріїв:

- балансова вартість активів — понад €20 млн/рік

- чистий дохід від реалізації продукції — понад €40 млн/рік

- середня кількість співробітників — понад 250

Для решти компаній наразі перехід добровільний. Так само в ЄС не всі бізнеси працюють за міжнародними стандартами — є такі, що використовують змішані (крім тих, кому обовʼязково використовувати IFRS). Обовʼязковими для всіх компаній МСФЗ є лише на Кіпрі — єдиній країні серед членів ЄС, де міжнародні стандарти обліку ухвалено ще в 1981 році.

Серед бізнесів, які перейшли в Україні на міжнародні стандарти добровільно, — група компаній Blago. У частині організацій ми використовуємо МСФЗ, за іншими — «для себе» складаємо звітність за МСФЗ. Це робиться для ефективного аналізу фінансових показників бізнесу, а також для презентації результатів партнерам і залучення інвестицій. В інших випадках використовуємо національні стандарти, оскільки наразі в Україні фінансова система все ж орієнтована здебільшого на державні вимоги.

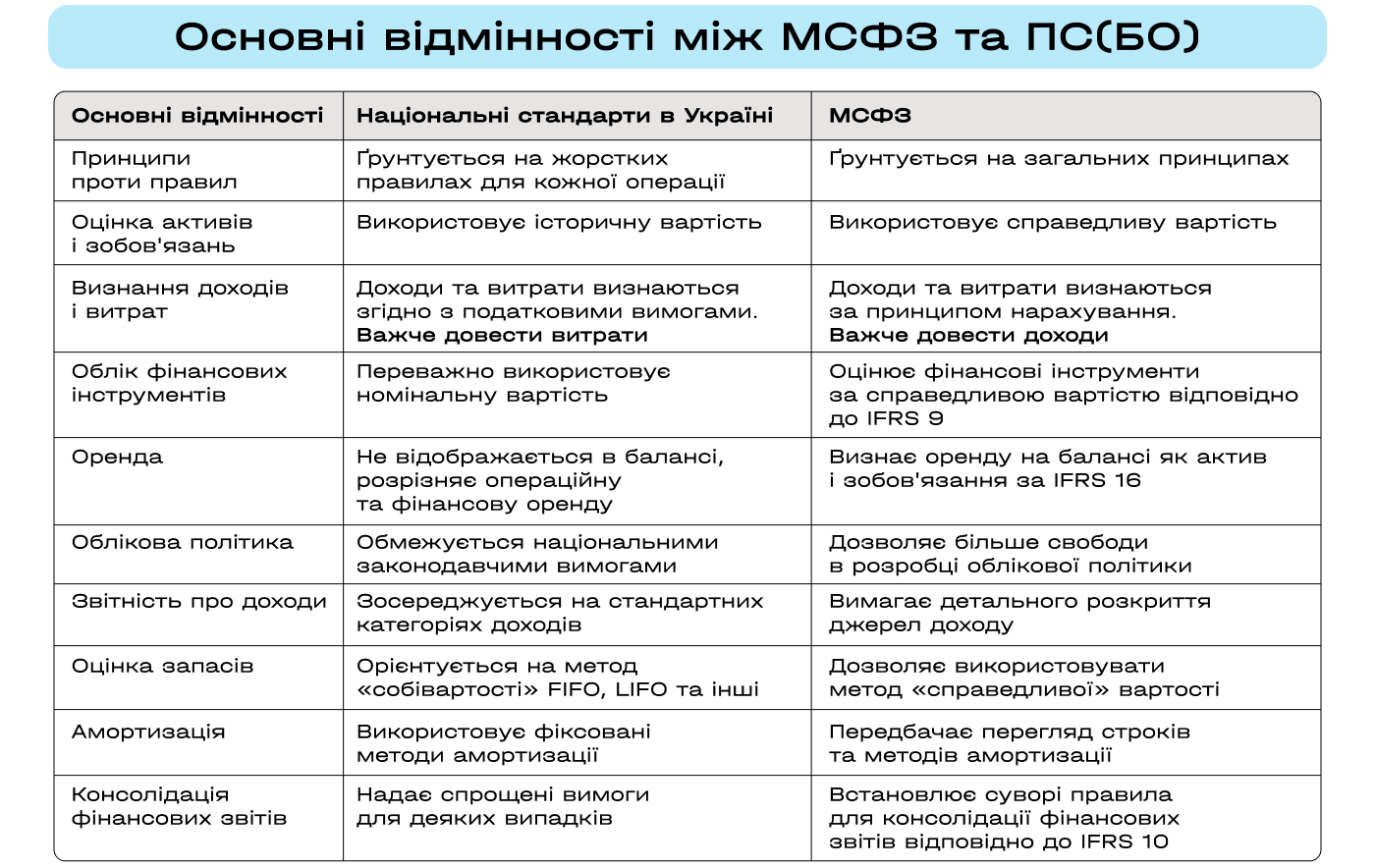

#3. Чим відрізняється облік за МСФЗ від національних стандартів в Україні?

ПС(БО), або Національні стандарти фінансової звітності в Україні ґрунтуються на жорстких правилах і рамках: кожна операція має бути чітко регламентована, а всі процедури та механізми фінансового обліку — максимально деталізовані. І хоча ситуації в бізнесі бувають різні, українські стандарти все одно все хочуть підлаштувати все під одну гребінку.

У МСФЗ основним орієнтиром при укладанні звітності є загальні принципи, а не жорсткі правила для кожної операції. Це дозволяє бухгалтеру в кожній ситуації діяти гнучко в межах заданих параметрів.

Наприклад, МСФЗ дають певну варіативність у класифікації витрат. Дебіторська заборгованість, щодо якої створено резерв, може стосуватися не лише покупців, але й інших контрагентів, які не повʼязані з продажами. Тому нараховувати резерв коштом інших операційних витрат — логічніше, ніж відображати їх у статті «Витрати на збут».

Якщо актив не приносить економічної вигоди, витрати на його придбання списуються в поточні витрати періоду. За концепцією МСФЗ, економічна вигода від активу — це можливість сприяти надходженню або зменшенню відтоку грошових коштів. Так, бухгалтер сам може вирішити, чи списати мишку для компʼютера в поточні витрати, чи врахувати її як актив. У ПС(БО) ми, згідно з правилами, відносимо її до активів.

Більше відмінностей — у таблиці:

#4. Які перші кроки, щоби перейти на МСФЗ?

- Оберіть дату переходу на IFRS. Підготуйте вступний баланс — той, який ви раніше здавали за ПС(БО), — щоб усе було готове до звітності.

- Оновіть облікову політику. Внесіть у неї зміни не тільки, припустимо, з 1 січня 2025 року, коли почнете звітувати за міжнародними стандартами, але й розгляньте, як обліковувати доходи та витрати під час перехідного періоду. Як буде розрахований дохід, витрати, фінансовий результат до повного переходу?

Для цього обчисліть, як зміниться фінансовий результат до оподаткування під час переходу, враховуючи зростання або зменшення вартості запасів та інших активів під час приведення їх до справедливої вартості. Наприклад, компанія інвестувала у фінансові інструменти, які оцінюють за справедливою вартістю через прибутки або збитки. Це може вплинути на фінансову звітність залежно від ринкових коливань. - Проведіть інвентаризацію. Визначте всі активи, пасиви та зобов’язання, які потрібно додати до балансу за МСФЗ. Міжнародні стандарти вимагають оцінювати все за реальною вартістю. Якщо за українськими стандартами потрібно обліковувати все за історичною вартістю (наприклад, трактор, куплений за $20 тис., весь час вартуватиме стільки ж), то за IFRS вам треба буде постійно робити переоцінку. Для цього потрібні висновки сертифікованого експерта, який проведе оцінку, порівняльні аналізи ринку та визначить справедливу ринкову ціну активу на дату балансу.

Також треба буде провести перегрупування статей балансу. За міжнародними стандартами активи та пасиви можуть бути розташовані в інших категоріях, ніж у вас зараз. Тому вам потрібно перекласифікувати свої статті, щоб усе відповідало новим вимогам.

До 2019 року не існувало затверджених форм звітності за МСФЗ, проте це питання розв’язала таксономія XBRL, яка містить перелік обовʼязкових статей та форм звітності. Для переходу на ці стандарти облікові програми, налаштовані на національні, мають перегрупувати статті.

Формати таксономії мусять бути інтегровані в операційні регістри облікових програм, щоби бухгалтер або аудитор не заповнювали звіти вручну, а могли сформувати їх автоматично.

Наприклад, за національними стандартами аванс за основні засоби обліковується як дебіторська заборгованість за товари або аванси постачальникам. У МСФЗ — аванс збільшує вартість необоротних активів, оскільки після постачання активу термін його експлуатації перевищуватиме один рік.- Розробіть і затвердіть наказ про облікову політику за IFRS. Це важливий документ, який підтверджує вашу готовність перейти на нові стандарти.

- Складіть вступний баланс за оновленими стандартами. На обрану дату переходу підготуйте баланс, який відповідає міжнародним вимогам.

Усі звіти за МСФЗ мають бути підтверджені сертифікованим аудитором. Тому, щоб заощадити час, можна доручити аудитору й підготовку звіту. Пізніше головний бухгалтер компанії може навчитися самостійно їх готувати.

To-do: повідомте зовнішніх партнерів про зміни у фінансовій звітності.

📌 У вас буде певний час для адаптації: зазвичай для переходу на нові стандарти відводять близько двох років.

Якщо є сумніви, можна спробувати поетапний підхід. Наприклад, спочатку запровадити нові стандарти не на всі ділянки бізнесу: будівництво перевести на міжнародні, а інший, похідний бізнес залишити на національних стандартах. Утім, МСФЗ вимагають консолідованої звітності та розкриття в примітках додаткових джерел доходу.

#5. Як часто змінюються МСФЗ і як не проґавити апдейти?

Щороку Рада МСФЗ (IFRS) оновлює міжнародні стандарти фінансової звітності: випускає нові документи й доповнює чинні стандарти. Ці зміни можуть бути як невеликими (уточнення термінів або методологій), так і більш суттєвими, які змінюють підходи до фінансової звітності.

Наприклад, у 2024 році розробили повністю нові стандарти сталого розвитку МСФЗ S1 та МСФЗ S2.

Тепер компанії мусять детально описувати, як вони оцінюють свій вплив на екологію, робочі умови, а також інтегрувати у звітність інформацію про нефінансові ризики. До них належать кліматичні фактори, які можуть вплинути на активи компанії, порушити ланцюжок постачання або збільшити операційні витрати. А також ризики, повʼязані з умовами праці, здоровʼям і безпекою співробітників. Інформація про це дозволяє інвесторам краще розуміти, що може вплинути на фінансову стабільність компанії.

Також бізнеси зобовʼязані звітувати про те, як працюють над зменшенням вуглецевого сліду та адаптуються до кліматичних змін.

📌 Загальне правило для бізнесу: мінімум щороку виходить нова ітерація IFRS. Часто зміни спираються на те, що відбувається у світі: тенденції в економіці, зміни регуляторних вимог і потреби ринку.

Наприклад, стандарт МСФЗ 9 «Фінансові інструменти» — це відповідь на глобальну фінансову кризу 2008 року. Вона підсвітила слабкі місця щодо оцінки ризиків та кредитних збитків. До кризи банки та фінансові установи відкладали визнання збитків аж до моменту, коли вони вже були очевидними.

МСФЗ 9 допоміг усунути цей недолік та зобов'язав компанії визнавати можливі збитки раніше, коли зʼявляються перші ознаки потенційних ризиків, а не чекати фактичної події неплатежу.

За оновленнями можна стежити на офіційному сайті IFRS. Крім того, багато міжнародних аудиторських компаній (наприклад, Deloitte, PwC, KPMG) також інформують про зміни в МСФЗ у своїх аналітичних звітах, новинах та вебінарах.

Бажаєте отримувати дайджест статей?