Ми вже у 2026, а отже, настав час для нашого великого щорічного аналітичного дайджесту трендів.

Це буде рік змін, прийняття і компромісів:

— компанії вже не вважають вихід на IPO фільтром успіху

— світ стає поляризованим, тому інвестори змінять фокус

— лідерство розшириться та отримає нові формати

— компанії замисляться над ризиками AI-first

Читайте наш дайджест топтрендів 2026 — і отримуйте максимум інсайтів та аналітики.

*Для зручності є навігація, щоб обрати свою сферу: tech, бізнес та менеджмент, інвестиції, маркетинг, HR, продажі та PM. Ну або прочитати геть усе, щоби бути готовим до 2026 на 100% (chatGPT оцінив цей текст у 23 хвилини).

— IT й технології

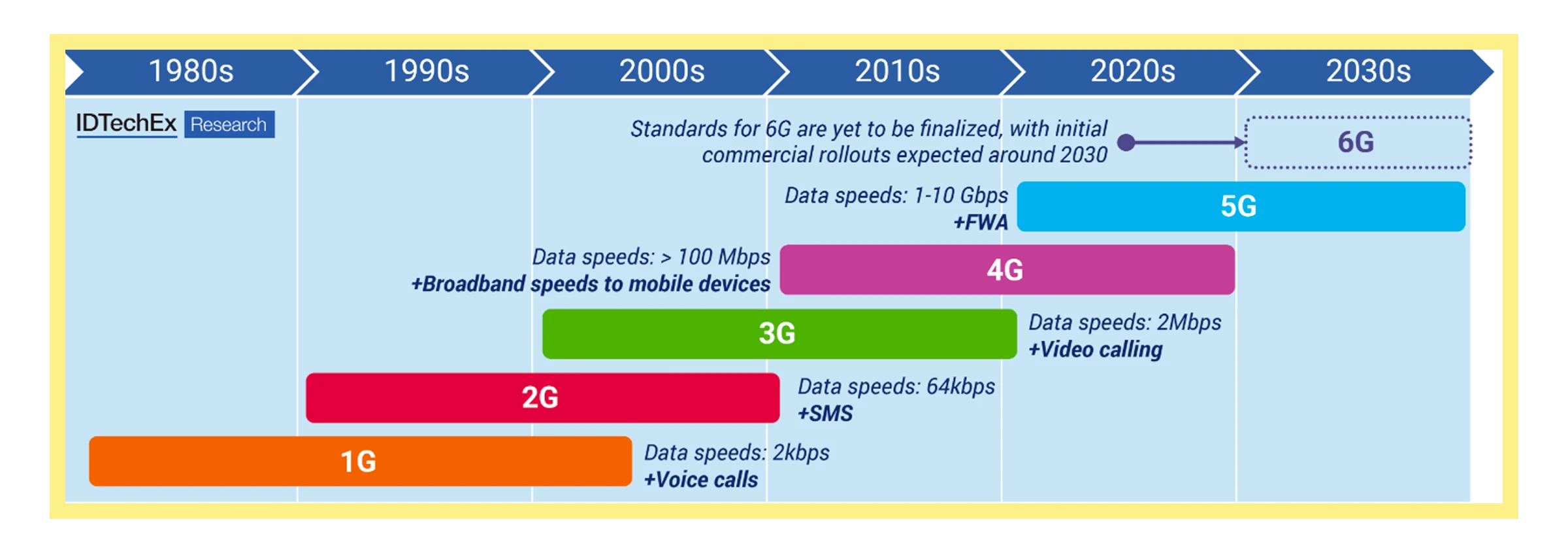

Тренд #1. Завдяки 6G світ можна буде пізнавати віртуально: технологію почнуть тестувати у 2026

Як заявляють дослідники, кожні 10 років у телекомі набирає сили нове покоління бездротового зв’язку:

Ще в огляді за листопад 2024 Laba писала про активне розгортання 5G та запуск пілотного проєкту від Мінцифри. Зокрема, у 2026 технологію вже тестують у Львові, і проєкт перебуває на ранньому етапі розгортання.

Андрій Лебедєв, менеджер з акселерації бізнесу в lifecell Ukraine, у коментарі для Laba розповів: «5G має високу швидкість і дуже низьку затримку, що дозволяє використовувати її для взаємодії роботизованих систем, інфраструктури IoT, віддаленої роботи обладнання (наприклад, хірургічних операцій на відстані). Все це потенційно може оптимізувати бізнес-процеси».

Водночас, як зазначив Андрій, для звичайного користувача 5G корисна не стільки завдяки швидкості, скільки новим сервісам (наприклад, надшвидкому стримінгу, відеозв'язку без затримок, покращенню резервного копіювання у хмарі).

Попри те, що технологія 6G у 2026 поки що перебуває на етапі розробки, експерти позитивно оцінюють її шанси стати «зв’язком для всіх» на відміну від 5G. Вона матиме більш розширені функції:

— Швидкість 6G може досягати терабіт/с (Tbps), що в десятки й навіть сотні разів швидше, ніж 5G.

— 6G потенційно здатна забезпечити мікросекундну затримку, значно нижчу, ніж у 5G.

— 6G стане інтелектуальною мережею, тобто з глибокою інтеграцією ШІ. Він дозволить мережі автоматично управляти трафіком та оптимізацією, а також прогнозувати навантаження.

— 6G-мережі зможуть «бачити» й «відчувати» навколишнє середовище, тобто поєднувати комунікацію та сенсорні функції.

Вже зараз у Європі та Азії телекоми й tech-гіганти працюють над проєктами 6G. Розробками займаються Verizon, Nokia та Ericsson.

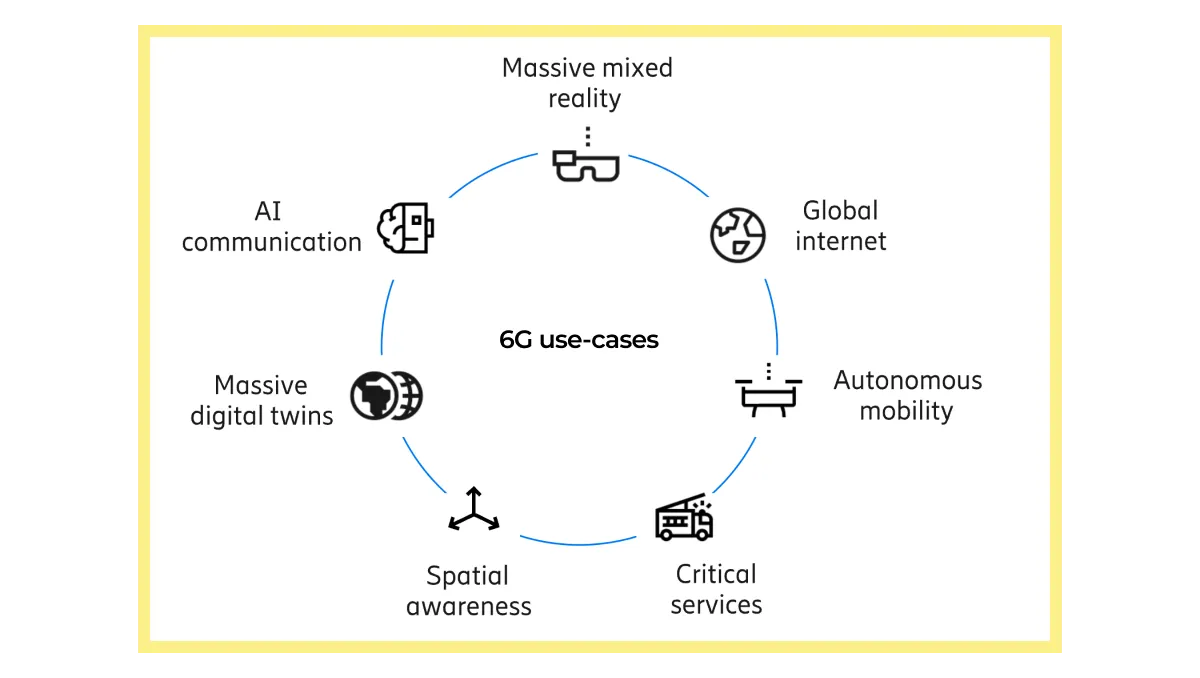

Згідно з дослідженням Ericsson: «Мобільні мережі 6G об'єднають фізичний світ, людей та їхні дії у повністю кіберфізичне середовище». Тобто до предметів, які перебувають за сотні кілометрів, можна буде доторкнутися, відчути їх, а світ пізнаватиметься віртуально. Це стане однією з основних тенденцій суспільства майбутнього.

Ключові кейси, як 6G зможуть застосовувати користувачі та бізнеси:

— Голографічні 3D-відео та AR/VR: безпровідна передача голографічних зображень високої якості, підтримка 8K/16K та VR/AR без затримок.

— Медична телероботика: віддалені операції в реальному часі, які вимагають мінімальної затримки та високої надійності.

— Автономні транспортні системи: повністю автоматизовані автомобілі та дрони, що обмінюються даними майже миттєво.

— Промислова автоматизація / IoT: мобільні мережі для заводів і логістики з підтримкою мільйонів датчиків одночасно.

— Цифрові двійники та розумні міста: створення реальних копій фізичних об’єктів у цифровому середовищі для аналізу, оптимізації та управління інфраструктурою.

— Персоналізована медицина: обмін великими обсягами даних або показниками реального стану пацієнта в режимі реального часу для адаптивної терапії.

Ericsson очікує, що 6G стане комерційною у 2030 році. Цьому передуватимуть активні випробування — вже з 2026. Laba слідкуватиме за розвитком подій та обов’язково повідомить нові деталі.

Тренд #2. Україна очолить тренд на поєднання військових tech-розробок з цивільними рішеннями

У 2026 Україна залишається key-драйвером трендів у сфері військових та оборонних технологій. Одна з тенденцій, яку наша країна перетворила на стратегічний інструмент, — це використання dual-use технологій.

Dual-use, або технології подвійного призначення — це комерційні рішення, які створювалися для цивільних ринків, але мають потенціал для застосування на полі бою. Або ж навпаки: оборонні технології, які можуть бути корисними в мирному житті. У 2026 ми побачимо ще більше dual-use продуктів та їхніх практичних бойових застосувань.

Раніше така модель вважалася нетрадиційною в оборонних стратегіях, а Україна показала її ефективність і сформувала розуміння: оборонні технології — це не лише оборонні підрядники. На хід війни впливають також стартапи, невеликі команди, волонтери.

Український dual-use tech об’єднує державні та приватні кластери, венчурні фонди, інвесторів і стартапи, що розвивають інноваційні продукти.

Brave1 — наразі ключовий державний кластер у DefenceTech, що створив екосистему для підтримки dual-use стартапів. Тепер цивільні tech-команди мають можливість отримувати гранти, інвестиції, менторство, підтримку в розробці своїх рішень у реальних бойових умовах. Компанії можуть виставляти свої рішення на маркетплейсі, а підрозділи ЗСУ — замовляти їх.

Ці українські dual-use стартапи вже працюють над перемогою спільно із ЗСУ:

— Farsight Vision — розробляє 3D-моделі й топографію для кращого розуміння місцевості та планування операцій.

— Wild Hornets («Дикі шершні») — створює FPV-дрони з можливостями автоматичного наведення, які мають цивільне походження, але застосовуються у бойових операціях.

— Fire Point — стартап, що розробляє довгострокові безпілотні системи FP-1 та крилаті ракети FP-5 Flamingo — техніки, які мають як військові застосунки, так і потенціал для логістичного використання після війни.

Нашими військовими розробками цікавляться міжнародні ринки, і у 2026 тенденція посилиться. У 2025 український Frontline Robotics уклав угоду з Quantum Systems (Німеччина) щодо спільного виробництва тисяч дронів.

Окрім цього, ми побачимо інтеграцію в продукти ШІ- та GIS-технологій, перехід рішень на серійне виробництво, більше грантових можливостей та інвестиційних roadshow.

— Бізнес та менеджмент

Тренд #3. Компанії, що стали AI-first, переосмислять цю стратегію

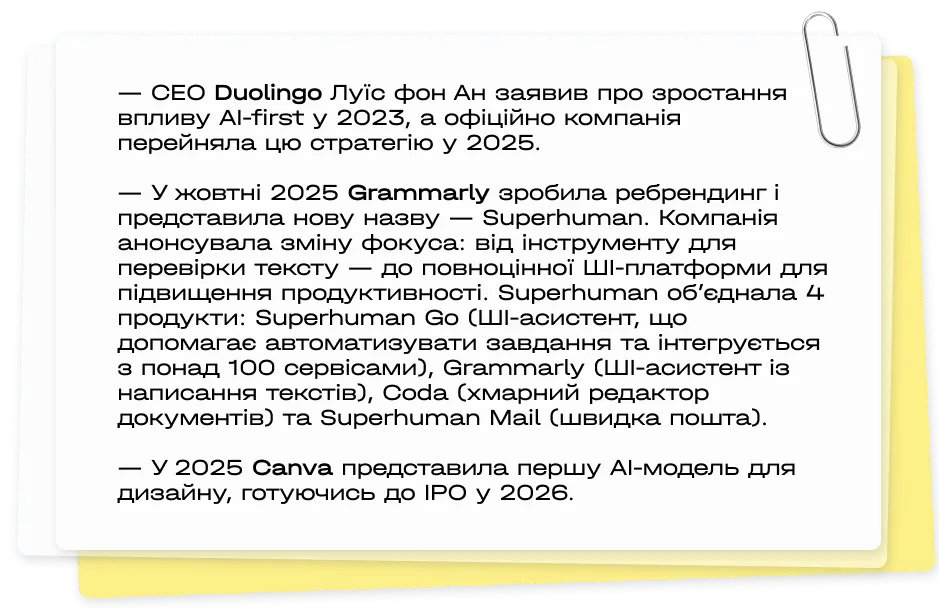

«Ми стали AI-first!» — позиціювання техкомпаній, яке ми часто чули у 2025. Це означає, що організації обрали новий вектор розвитку своєї бізнес-моделі та зробили її ШІ-центричною. Гендиректори світових tech-гігантів обирають ШІ-стратегію як трамплін для прискорення процесів.

Цікаво, що Google оголосив про зміну фокуса з mobile-first на AI-first ще до того, як це стало трендом, — у 2016. Однак ці компанії «хапали» саме гарячий тренд:

Висновок: у 2026 світові компанії прагнуть змінити свої бізнес-моделі, зміщуючи фокус з одного флагманського продукту на AI-платформи. Core-продукт, по суті, стає «одним з». Але чи не ризиковано це?!

Laba проаналізувала ризики швидкого переходу на AI-first:

1. Розмиття позиціювання, ризик втрати ідентичності бренду, тотожність з іншими гравцями на ринку. Умовно: раніше продукт асоціювався з конкретною цінністю та місією, тепер це AI-помічник для всього.

— Grammarly (будували продукт 15+ років): «Асистент з написання» → «AI-платформа продуктивності, що покращує комунікацію». Раніше компанія вигравала завдяки сильному B2C та SaaS B2B і унікальній лінгвістичній моделі. У людей було чітке розуміння «навіщо мені цей продукт». Тепер сервіс ризикує стати «ще одним ШІ-асистентом з написання текстів».

— Canva (будували продукт 10+ років): «Дизайн для не-дизайнерів» → «Візуальна ШІ-контент-платформа для всіх та кожного». Раніше — демократизація дизайну, простота і контроль процесу, фокус на підсиленні новачків. Тепер — створення будь-якого контенту, де простота і контроль конфліктують з непередбачуваними результатами ШІ-генерації.

2. Уніфікація таких платформ. ШІ-інтерфейси стають схожими між собою, а самі продукти сильно залежать від сторонніх AI-інструментів. Фактично LLM стають продовженням бізнесу, хоча платформи не є їхніми розробниками.

3. Занадто швидка зміна стратегії. У той час як core-продукт приносив стабільний ревеню, компанії обирають фокус на AI-платформах, не оцінивши ризики належним чином. Коли флагманський продукт поглинається платформою, щорічний дохід стає менш передбачуваним — особливо перед IPO.

В AI-first добре те, що ця стратегія розширює візію компанії та покращує функціонал продукту. Але погано, якщо AI-first стає не просто «бустером», а фактором зміни ідентичності бізнесу, який будувався десятки років. Тому у 2026 компаніям варто переосмислити свої ШІ-стратегії та спробувати зробити такі акценти:

— Повернення до Core-продукту, зміна позиціювання: не AI-first, а Core-first, з підсиленням продукту за допомогою ШІ.

— Не дозволяти своєму продукту «розчинятись у платформі». Тобто робити чітке розмежування: 1) флагманський продукт; 2) ШІ-платформа, що його підсилює; 3) ШІ-експерименти без тиску на продукт.

— Зміцнення позиціювання: ми не AI-асистент для всього, а, умовно, «найкраще розуміємося на X, тепер ще й з підсиленням ШІ».

Тренд #4. 70% спеціалістів не хочуть керувати: компаніям доведеться долати кризу middle-менеджменту

«Криза лідерства» — небажання працівників обіймати керівні посади та брати на себе відповідальність за команду. Про це дописували як HR, так і зумери. А Laba присвятила цій темі свій дайджест.

Згідно зі статистикою:

— Лише 30% працівників хочуть бути керівниками. Люди бояться вигоріти на таких посадах і вважають спосіб життя менеджерів занадто стресовим. Раніше логічним фокусом було саме вертикальне зростання, але дослідження LinkedIn показує, що пріоритети змінилися.

— Згідно з дослідженням Deloitte за 2025: 94% представників покоління Z відмовляються від керівних посад, з них 72% активно обирають просування в межах своєї спеціалізації, а не управлінські ролі.

Тенденція переноситься і на 2026. Як зазначив Денис Суділковський, Chief Brand and Business Officer у LUN, у коментарі Laba: «Слава, гроші, влада — колись це був чудовий набір для мого покоління міленіалів, що формувалися в голодних 90-х молодої країни на фільмах про Wall Street, де успішні “костюми” вирішували справи на мільйони доларів. Але нове покоління не бачить у такій атмосфері сенсу та відмовляється проводити своє життя на роботі в постійному стресі. Можливо, вони мають рацію?»

Зумери дуже чітко розуміють, що лідерство на позиції менеджера — зовсім не є лідерством як таким. Насправді middle-керівник опиняється між топменеджментом, який ухвалює стратегічні рішення, та своїми підлеглими, які виконують роботу по факту.

Саме така «замкнена в собі модель» спричинила кризу middle-менеджменту у 2025 (Amazon, Microsoft, Google скорочували працівників цих ролей). Тому у 2026 ми побачимо не «кризу амбіцій», а «кризу ролі».

Компанії муситимуть переглянути систему лідерства:

— Керівники отримають доступ до розуміння системи, бізнес-середовища, стратегічних рішень.

— У 2026 лідерами ставатимуть не задля наступного кроку в кар’єрі, а усвідомлено, чітко розуміючи свої повноваження.

— Менеджерів стане менше, але їхні ролі будуть впливовішими.

— А щоб утримувати управлінські таланти, компанії переглянуть систему бонусів та KPI.

Тренд #5. Тренд на part-time керівників, бо навіщо наймати фултайм-лідера?

До пандемії в бізнес-середовищі було таке бачення гендира:

Однак пандемія, порушення глобальних ланцюгів поставок, бум ШІ та економічні кризи через геополітичні конфлікти — все це спричинило зсув у розумінні лідерства.

Між 2019 та 2024 поняття менеджера еволюціонувало від одиночної ролі людини, що відповідає за все, — до спільного середовища, або ж екосистеми. В її межах управлінці різних позицій (від гендира до CFO) залучають до роботи «фракційних топменеджерів», або part-time лідерів. Такі менеджери доєднуються до компаній в межах одного великого проєкту (наприклад, вивести компанію на IPO, розробити стратегію), зазвичай на flexible і part-time умовах.

Ця тенденція посилиться у 2026 як особливо актуальна для технологічних компаній та стартапів, глобальних корпорацій. Вона розвиватиметься в межах переосмислення ролі управлінця, про яке ми писали в попередньому пункті: у 2026 компанії готові розділити лідерські ролі та надати більше повноважень парт-тайм, але ефективному керівнику.

Серед уже відомих практичних кейсів співлідерства:

— У Salesforce Марк Беніофф неодноразово призначав Co-CEO.

— У Netflix партнерство двох Co-CEO Теда Сарандоса і Грега Пітерса об’єднало творче, технічне та операційне бачення розвитку компанії.

— SAP , світовий лідер у розробці ПЗ, та американський роздрібний продавець рецептурних окулярів Warby Parker — успішно застосовували модель подвійного лідерства на різних етапах масштабування компаній.

Попри те, що серед інвесторів досі поширений скептицизм щодо цієї моделі через побоювання розмиття підзвітності, дослідження Korn Ferry 2025 свідчить: 37% середніх бізнесів планують найняти парт-тайм керівників до середини 2026 року. Загалом близько 60% глобальних компаній готуються експериментувати з цим підходом.

Ці ролі «часткових» топменеджерів та їхні обов’язки будуть актуальні у 2026:

— Co-CEO: один зосереджується на внутрішніх операціях та корпоративній культурі, інший займається стратегією експансії та масштабування.

— Co-CFO: керуватимуть раундами фінансування, підготовкою до IPO, реструктуризацією капіталу.

— Co-CMO: робота в проєктах ребрендингу, маркетингової стратегії.

— Co-CHRO: інтеграція в корпоративну культуру нових HR-практик, оновлення цінностей HR-бренду.

— Co-CTO: впровадження роадмапів і стратегій з інтеграції ШІ, кібербезпеки, цифрової трансформації.

— Інвестиції

Тренд #6. Через поляризацію ринків інвестори змінять фокус

Геополітичні конфлікти, торговельна війна, тарифи Трампа і протекціоністські настрої в США загрожують вільній торгівлі.

Про зростання ризиків ринкової поляризації Laba розповів Андрій Длігач, футуролог та голова Advanter Group: «ризики зросли ще більше після погроз Трампа впровадити 25% тарифів проти європейських країн, які виступили проти бажання США загарбати Гренландію. Тоді як вільна торгівля допомагає знизити ціни для споживачів та сприяє глобальній економічній співпраці, поляризація:

— посилює нерівність між країнами

— скорочує глобальну торгівлю та знижує ВВП

— розподіляє гравців ринку на закриті «хаби», кожен з яких фокусується на своїх задачах (наприклад, Китай розвиває «Шовковий шлях», Індія стає новим виробничим осередком, США зосереджується на внутрішньому ринку)».

Laba виділила основні сценарії на випадок, якщо тенденція поляризації буде рости:

1. Як зазначає Андрій Длігач, у найоптимістичнішому сценарії Reshoring у США вдасться частково — і до 15% виробництв протягом 5 років повернуться до країни. США залишаться лідером до 2030 з ВВП $32 трлн, але з нижчою часткою у світовій торгівлі.

2. Капітал у 2026+ концентруватиметься на «острівцях безпеки та стабільності», не шукаючи максимального прибутку. Інвестори працюватимуть там, де мінімальні геополітичні ризики.

3. Ринкова поляризація спричинить технологічну. Країни з доступом до ШІ стануть елітарними, а ті, до яких інновації не дійшли, — відсталими. Світ розділиться на ШІ-лідерів та ШІ-аутсайдерів.

4. Зростання волатильності та «індексу страху» на Волл-стріт. Ринки стануть менш передбачуваними, з частими локальними шоками та різкими рухами капіталу.

Тож що мають зробити інвестори, враховуючи ризики поляризації? Займати вичікувальну позицію та орієнтування на індекс страху — невдалий варіант. Можна спробувати підтримати локальні сектори завдяки вливанню капіталів та стимулювання інновацій.

Ключовий інсайт: 2026 — рік для переосмислення моделей інвестування.

Тренд #7. Традиційна модель IPO зміниться

У своєму огляді можливостей для стартапів та венчурних фондів у 2026 TechCrunch зібрав прогнози провідних інвесторів. Топпрогноз року — це переосмислення IPO як логічного фіналу для масштабування компаній.

Так, за словами Джеймса Нормана, керівного партнера в Black Ops VC: «Ринок IPO, ймовірно, розтане. Це станеться не тому, що все настільки ідеально й IPO більше не потрібне, а тому, що модель стає нежиттєздатною. Приватний ринок втомився підтримувати роздуті оцінки компаній. Бізнесам та інвесторам пізніх стадій потрібен новий механізм для створення реальної ліквідності».

IPO переживає спад ще з 2021 року — тоді 397 компаній залучили $142 млрд. У 2024 на біржу вийшло лише 225 бізнесів.

IPO більше не захищає компанії від волатильності. Публічний ринок стає занадто ризикованим. Реальність сьогодні така: будь-який геополітичний інфопривід, що підсилює індекс страху, — і акції сиплються.

Водночас альтернативами IPO стануть приватний капітал і вторинні ринки. Венчурні фонди пізніх стадій інвестування готові тримати активи 10–15 років та фінансувати скейли без IPO. Для 2026+ нормально, що компанія є глобальною та без публічного лістингу.

В той час як акції публічних tech-компаній переоцінені або дуже високі — нетехнологічні стартапи залишаються в тіні та є таргетом для інвесторів у 2026. Адже в ці компанії можна вкладатися, щоб розвивати там технології, поки ще немає шуму.

Тренд #8. Новий портрет засновника: у 2026 інвестори оберуть не візіонера, а фаундера, «загартованого боями»

Десятиліттями венчурний ринок підтримував засновників, що просували гучні візії та обіцяли «революцію в індустрії». Проте, як зазначає TechCrunch, у 2026 фокус інвесторів зміститься. Портрет засновника цього року — не харизматичний візіонер і футуролог, а фаундер, вже загартований в боях:

— він пройшов операційні кризи

— знає галузь зсередини

— отримав Proof of Concept свого MVP

— знає, як продавати власний продукт

Цей перегляд вимог до фаундерів багато в чому пов’язаний з приходом ШІ. Якщо раніше стартапи отримували фінансування, експериментували та масштабувалися, щоб через кілька років отримати свій ринок і покупця, то вже у 2025 стало зрозуміло: з ШІ-продуктами це так не працює. Технологія є дуже доступною та швидкою в розробці, але її легко відтворити без унікальної ціннісної пропозиції. Тобто інвестори отримували лише «обгортку», яка часто не мала жодного ревеню.

За словами Дороті Чанг, партнерки Flybridge Capital, вона обрала б засновника, який чітко розуміє перевагу свого продукту, яку неможливо скопіювати. Її не цікавлять стартапи, в основі яких є ШІ-агент, що автоматизує платформи. У 2026 інвесторка віддаватиме перевагу платформам-передвісникам змін в індустрії.

Джеймс Норман, Managing Partner фонду Black Ops VC, формулює свій запит до фаундерів ще жорсткіше: «У світі, де ШІ перетворив написання коду на щось дуже звичне, справжньою конкурентною перевагою став життєвий та професійний досвід. Ми шукаємо людей, які роками не вилазили з окопів своєї галузі».

Тож ключове питання до засновників у 2026: чи здатні ви пережити не лише зростання, але й кризи? Водночас візія все ще є важливою, однак без досвіду, розуміння дистрибуції, своєї ніші та «бойового» досвіду — її буде важко продати.

— Маркетинг

Тренд #9. Community Marketing та festive-шопінг стануть мастхевом для брендів

Як працює стратегія community-маркетингу: бренди будують впізнаваність зсередини, а не ззовні, переходять від зовнішніх каналів просування до внутрішніх, розбудовують навколо себе лояльне ком’юніті, клієнти стають активними учасниками життя бренду.

Ключові особливості community-маркетингу:

— Всі активності розбудовуються навколо спільноти. У 2026 33% маркетологів інвестуватимуть у медіа (блоги, платформи) та івенти (зазвичай закриті, з особливим вайбом).

— Активна співпраця брендів з інфлюенсерами в межах ком’юніті спричиняє бум Creators Economy. 61% маркетологів планують збільшити бюджети на колаби з інфлюенсерами з фокусом на довгострокову співпрацю.

— В межах тенденції Creators Economy бренди не обов’язково залучатимуть амбасадора ззовні. Поширюється тренд співпраці компаній з власними співробітниками, лояльними клієнтами й просто фанами.

Саме цю стратегію обирають Dior, Dolce & Gabbana, Fendi: перетворюють взаємодію зі своїми брендами на свято. Використовуючи офлайн поп-апи, вони брендують тераси біля басейнів та розкішні курорти, просуваючи свої продукти непомітно, з повною інтеграцією у festive-атмосферу.

Rhode забрендував цілий пляж на Майорці в липні 2025. Задача: представити пептидний тінт для губ у відтінку Lemontini та рум'яна Sun Soaked. Але, по суті, це була не презентація, а святкування спекотного літа: рушники з брендуванням Rhode, шезлонги, морозиво, лимонні нігті та одяг, запахи морозива та цитрусів у повітрі.

Завдяки своєму поп-ап кампейну з фокусом на ком’юніті, Rhode отримав нереальні результати:

— Сотні UGC-дописів у соцмережах: учасники ком’юніті та інфлюенсери викладали фото з вайбом вечірки.

— Посилення присутності бренду в Європі, публікації в Roe Magazine, IMDb та інших медіа.

— Відчуття вау-ефекту в ЦА завдяки живому, сенсорному досвіду, сонячній естетиці. В такій атмосфері дійсно хочеться купувати продукт.

— Соціальна відповідальність бренду: Rhode зробив пожертву притулку на Майорці, який забезпечує продуктами вразливі верстви населення.

Очікуємо ще більше автентичних та яскравих ком’юніті-проявів від брендів у 2026.

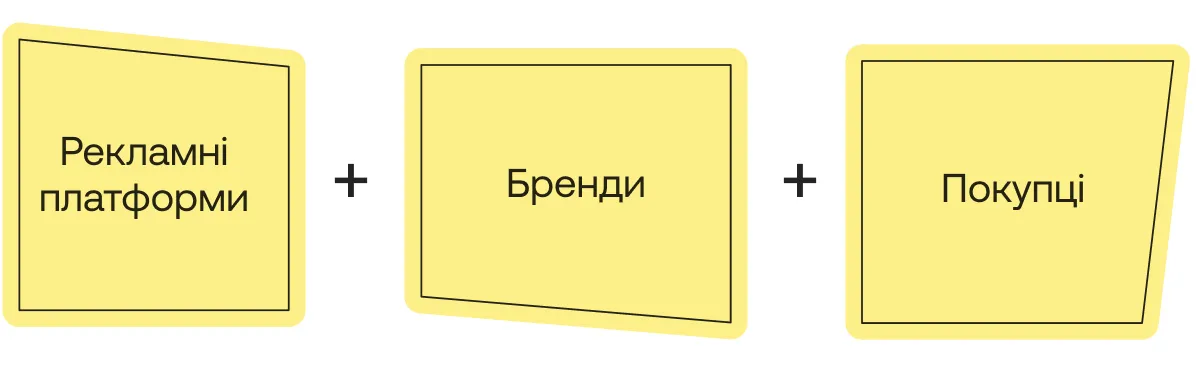

Тренд #10. Ритейл-мережі стануть ключовими каналами реклами

У 2026 бізнес загалом тяжіє до екосистем з кількома стейкхолдерами, що взаємодіють між собою та генерують цінність для бізнесу. В комерційному маркетингу це тенденція до розвитку ритейл-медіа, або RMN (Retail Media Networks).

Отже, ритейл-медіа — це рекламна екосистема, яка об’єднує:

1. Рекламні платформи, оунери яких — роздрібні торговці. На Заході це Amazon Advertising, Walmart Connect; в Україні — Rozetka, Prom, Epicentr Ads та інші. Такі платформи продають рекламний простір онлайн (на сайті, в додатках) та офлайн (в магазинах мережі: інтерактивні кіоски, цифрові екрани, дисплеї на полицях тощо). Ключовий момент: реклама запускається на базі точних даних про ЦА (на основі перегляду, історії покупок, вподобань), які майданчик надає замовникам (брендам).

2. Бренди — купують рекламний простір та, по суті, цінні дані про ЦА для ефективного таргетингу. Оскільки екосистема є замкнутою, бренди можуть відстежувати весь флоу просування свого продукту і розуміти, як реклама вплинула на покупку. Це надає коректний показник ROAS, і багато в чому саме через це бренди співпрацюють із рекламними платформами ритейлерів. Інший бенефіт для брендів — омніканальна присутність, адже рекламуватися можна як на сайті, в імейл-розсилках, так і в магазинах. За умови ефективної співпраці, для брендів партнерство з RMN є швидкою сходинкою для масштабування продукту.

3. Покупці — ключові гравці в екосистемі. Придбавши товар, покупець генерує дані про свою покупку, інтереси, вподобання, що дозволяє ритейлерам створювати точні портрети, не залежні від cookie. Своєю чергою рекламодавці таргетують власні пропозиції на конкретних покупців на основі їхньої попередньої поведінки.

Такі ритейл-медіа стануть топовим діджитал-каналом реклами у 2026, а глобальний ринок RMN сягне близько $200 млрд. Окрім цього, на розвиток тренду вплинули: глобальний бум e-commerce та перехід ритейлерів до власних каналів просування з зовнішніх.

Додаємо короткий гайд для українських брендів, як працювати з ритейл-медіа у 2026, на прикладі Rozetka:

1. Зареєструватись як продавець на маркетплейсі.

2. Оптимізувати товарні картки (якісні фото, GEO-тексти під свій сегмент ЦА is a must, вказати ціну та деталі доставки).

3. Запустити РК (є формати CPC-банерів / за клік на головній, в пошуку або в каталогах; спонсоровані товари в результатах пошуку; рекомендації на сторінках товарів).

4. Аналізувати результати (у звітах з кабінету продавця відстежуйте покази та кліки, конверсії в продажі, ефективність різних РК).

— HR та рекрутинг

Тренд #11. Результат бунту зумерів: компанії, які не зреагують на їхні запити, — зіткнуться з «тихим протистоянням»

Усі ми спостерігали за протистоянням зумерів та роботодавців у 2025. Покоління Z бунтувало, захищало себе та сперечалося.

Зумери спали на робочому місці, спілкувалися з друзями по FaceTime прямо за робочим столом. Вони не визнавали традиційної ролі «співробітника» і бажали повністю зберегти свою особистість, навіть якщо роботодавцю вона здається занадто неформальною. Водночас покоління Z запускало офісні тренди, не залишаючи організаціям вибору — до думки зумера треба дослухатися.

Чим завершиться бунт зумерів у 2026? Які висновки зроблять роботодавці? Ось наші інсайти:

1. Курси з корпоративного етикету, які компанії пропонують пройти зумерам, — зроблять свою справу. Покоління Z подорослішає. Частина офісних ексцесів (сон на робочому місці, меми в чатах з клієнтом) — мине. Також на коректну поведінку вплине усвідомлення того, що «аутсайдерство шкодить моєму особистому бренду, який я хочу розвивати». Але все одно зумери не зрадять себе: вони приймуть мінімальний професійний етикет, але не вбиратимуть «офісну маску».

2. Роботодавці зроблять свої висновки: не піддаватимуть публічній критиці поведінку зумерів, перезавантажать менеджерські стосунки в командах, де є представники покоління Z. Зокрема, керівник менше контролюватиме, буде чітко окреслено: «Ось зона свободи. Ось зона відповідальності. Ось наслідки».

3. Офіси більше не будуть «місцем дисципліни», натомість вони стануть простором взаємодії та культури, а не контролю.

З цього випливають два найбільш реалістичних сценарії:

— Стосунки, засновані на повазі та партнерстві

Роботодавець: «Ми не ламаємо твою ідентичність, але очікуємо результату і поваги до екосистеми». Зумер: «Я не граю роль, але беру відповідальність за вплив своєї поведінки». Результат: зумери генерують нові ідеї, стають голосом бренду.

— Роботодавець не реагує на запити зумерів

Компанія вдає, що «все як раніше». Зумери вдають, що «адаптувалися». Результат: плинність, вигорання, «тихий бунт».

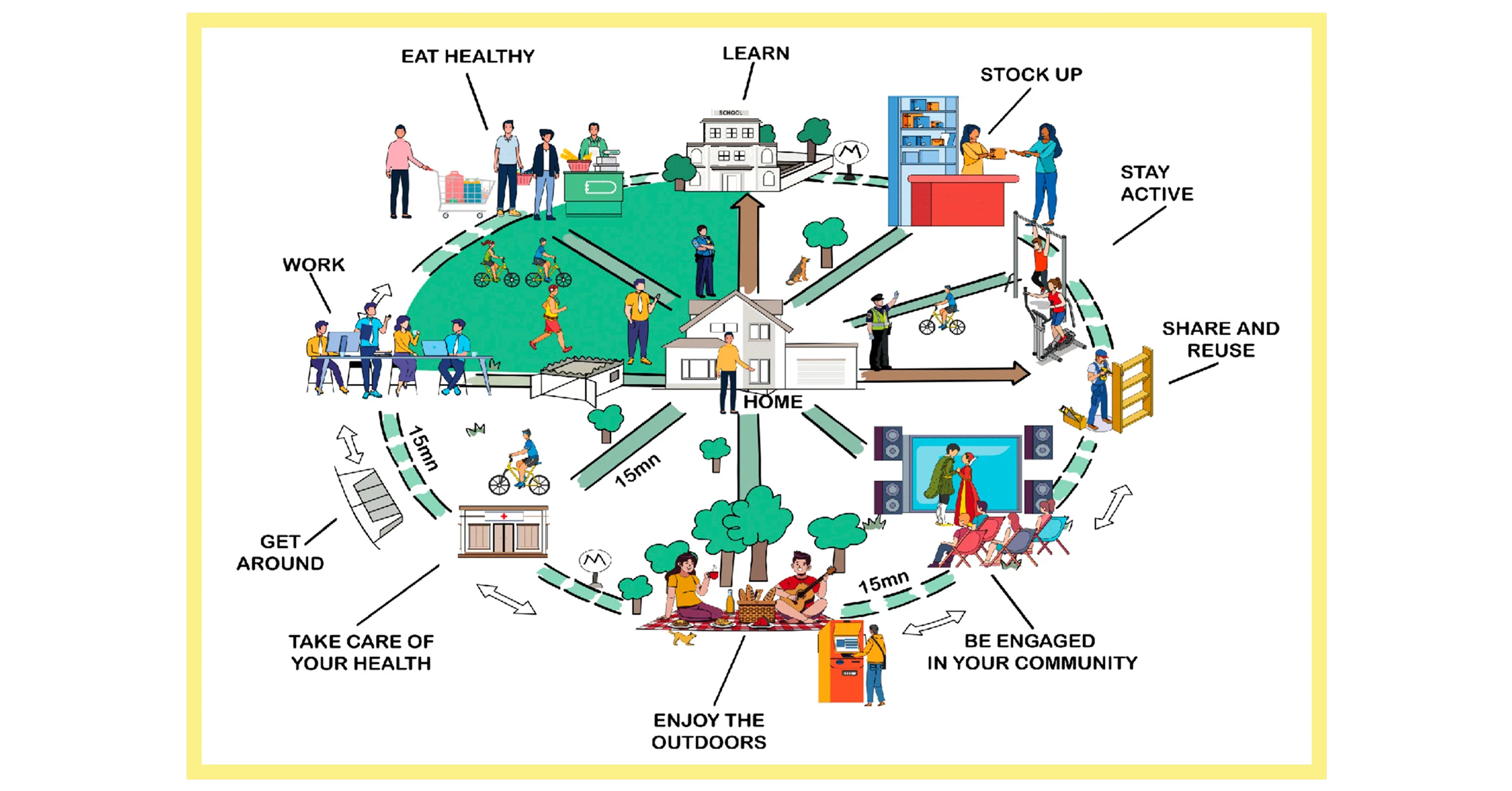

Тренд #12. Все більше компаній зацікавляться концепцією «15-хвилинного міста»

У 2026 саме поняття «робочий простір» вже не обмежується офісами з кімнатами для йоги або навіть гібридною моделлю «2 дні в офісі, 3 — вдома». Набирає сили концепція «15-хвилинного міста».

Її суть — у створенні локальних робочих просторів, які розташовані ближче до житла співробітників. Це можуть бути коворкінги, невеликі бізнес-хаби, де можна зручно попрацювати, поряд з якими є кафе та парки. Ця модель повністю відповідає вимогам work-life балансу.

Ця модель вже активно розвивається у світі. Часто ініціативи йдуть від місцевої влади:

— В Парижі створено зелені куточки та локальні хаби для роботи й відпочинку в межах певного кварталу.

– У Барселоні ця концепція втілена під назвою superblocks («суперквартали») — це схоже на розподіл міських кварталів на великі блоки з пішохідними зонами, місцями для відпочинку та бізнесу. Всі локації можна обійти за 15 хвилин.

— У Глазго у 2025 році місцева влада затвердила масштабний проєкт «15-хвилинного міста» в районі Tradeston.

Це розв’язує проблему, яка десятиліттями не дає спокою спеціалістам, — час на дорогу. В середньому людина витрачає близько години, щоб дістатися до роботи й назад. Це викликає стрес і втому.

А ось які бенефіти можуть отримати бізнеси, інтегрувавши «15-хвилинне місто» у свою культуру у 2026:

— Підвищення лояльності, адже компанії пропонують кращі умови для work-life balance.

— Можливість сформувати ширший пул талантів, включно з тими співробітниками, які мешкають поза мегаполісами й шукають рівновагу між кар’єрою та комфортним життям.

Хоча переваги для бізнесів очевидні, поки що не всі компанії готові прийняти цей тренд і виділяти бюджет на локальні хаби для своїх працівників. Ті організації, які розділяють цінності концепції «15-хвилинного міста», часто працюють із посередниками: коворкінгами та провайдерами флекс-офісів (WorkChew та раніше WeWork).

Є також цікаві кейси: наприклад, Atlassian у 2024 запустила 12-тижневу програму connection hubs. В її межах менеджери створили локальні робочі простори для співробітників поблизу їхнього житла без примусового повернення в офіс. Програма тривала під єдиною візією Atlassian Team Anywhere. У 2026 ми ще побачимо більше таких кейсів.

Тренд #13. ШІ виводить кар’єрний кетфішинг на новий рівень

Ми не знаємо, хто почав перший, але цей тренд не втратить актуальності у 2026.

Реальність пошуку роботи така: і кандидати, і роботодавці використовують ШІ, щоби пришвидшити флоу. Негативний бік — неправдиві описи вакансій та фейкові ШІ-резюме. Як підсумок: наймання зривається, обидві сторони схиляються до кар’єрного кетфішингу.

— З боку кандидата: людина приймає офер, а потім «випаровується» та не повідомляє про це роботодавцю. Так, 34% зумерів «гостили» роботодавців у 2025. У 2026 кандидати так само бунтуватимуть проти завищених очікувань, занадто ідеальних описів вакансій, бажання компанії бачити перед собою «суперспівробітника, який працює так само гарно, як ШІ», а не живу людину.

— З боку роботодавця: компанія імітує привабливу пропозицію роботи, щоб «зловити на гачок», а потім — зникає, змушуючи пошукачів витрачати час. Або ж генерує вакансії-приманки для збору CV, не маючи реального наміру найняти. Часто в цьому процесі кандидати надсилають компанії фейкові резюме, згенеровані ШІ, де весь досвід та навички — вигадані. Виходить ситуація, що не несе бенефітів жодній стороні: ідеальна ШІ-вакансія та ідеальний ШІ-кандидат зустрічаються і швидко розходяться.

Тож, у 2026:

— І кандидатам, і рекрутерам слід сфокусуватися на продуктивній інтеграції ШІ у флоу наймання та пошуку роботи. ШІ корисний для створення структури резюме, хайлайтів в описі вакансій, для нотаток під час співбесіди. Але він не має виконувати вашу роботу.

— Рекрутерам варто думати «за бізнес», а не пришвидшувати процес за допомогою нереалістичних ШІ-описів обов’язків.

— Під час співбесід варто запитувати роботодавця про реальні задачі, команду, типовий робочий день, KPI, інструменти.

— А рекрутеру слід ретельніше перевіряти ідеальні скіли, описані у CV, наприклад, кейсовими запитаннями.

— Не думайте про бунт, думайте про цінність, яку зможете принести одне одному. Щоби зберегти свій час, перевіряйте профіль компанії на Glassdoor, DOU.ua, Djinni, Work.ua, читайте відгуки. А рекрутери можуть використовувати інструменти для детекції ШІ в резюме: CrossClassify, Undetectable AI.

— Продажі

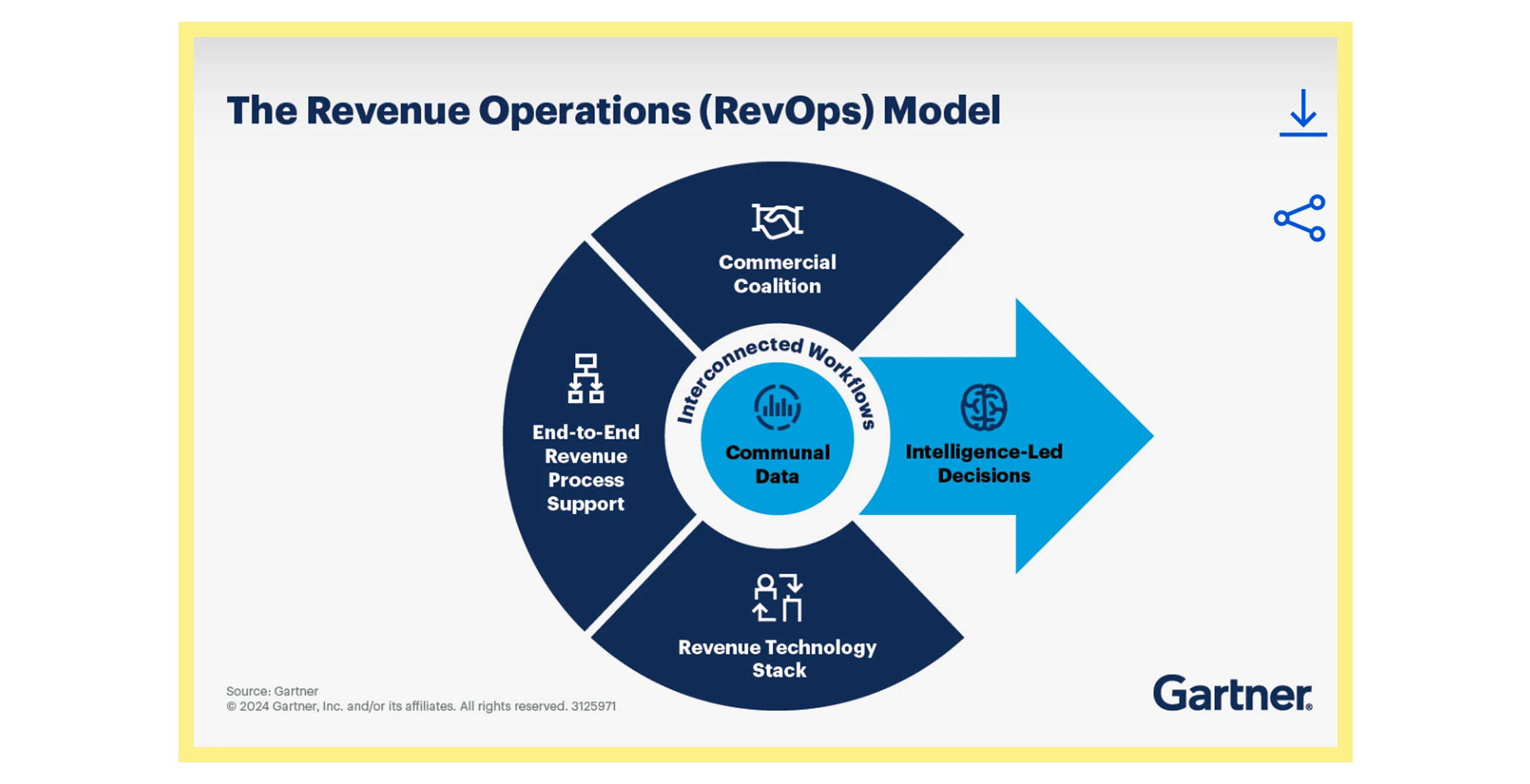

Тренд #14. Команди продажів, маркетингу, фінансів та customer success працюватимуть разом: SalesOps розширюється до RevOps

У 2026 з приходом ШІ продукти стають складнішими, цикл продажів — тривалішим, воронка — більш комплексною та багаторівневою. Вже цього року керівники відділів продажів переосмислять Go-to-Market стратегії (GTM) своїх компаній.

Ми побачимо комплексну модель, що об’єднує команди продажів, маркетингу, клієнтської підтримки та фінансів для збільшення доходу. Ця модель має назву RevOps (Revenue Operations) і є своєрідним «бустером прибутку» та логічним розширенням більш традиційної SalesOps (Sales Operations).

У дослідженні Gartner визнає RevOps ключовою тенденцією на цей та подальші роки й визначає модель як «об’єднання людей, процесів і технологій» для покращення клієнтського досвіду та утримання клієнтів.

Вже у 2026 75% компаній, що мають високі темпи зростання, інтегрують у свої процеси RevOps, (порівняно з 30% у 2025). Розглянемо ключові відмінності між RevOps і традиційним підходом SalesOps:

— RevOps: об’єднує команди з різних відділів. Звітувати треба CRO (Chief Revenue Officer). До прикладу: маркетологи дають аналітику ЦА, customer success менеджери ефективніше опрацьовують лідів, спираючись на розуміння їхньої поведінки. Або маркетологи передають MQL у відділ продажів, що сприяє швидшій обробці лідів.

— SalesOps: фокусується виключно на оптимізації процесів продажу та підтримці сейлз-команд. Звітувати треба перед Head of Sales.

— RevOps: використовує широкий технологічний стек, зокрема об’єднує маркетингові інструменти, сейлзові тули, аналітичні платформи даних про клієнтів (CDP), а також аналітичні інструменти на базі ШІ.

— SalesOps: фокусується на tech-стеку саме для продажів (CRM, платформи-бази контактів лідів такі як Apollo, інструменти сейлз-автоматизації тощо).

Тож завдяки чому збільшується дохід: дані, отримані під час роботи над воронкою продажів, дослідженням GTM-стратегії, прогнозуванням поведінки ЦА тощо — впливають не на кожен окремий відділ, а на стратегію збільшення доходу загалом.

Ось які результати можуть отримати компанії, впровадивши RevOps, порівняно із SalesOps:

|

Завдання |

RevOps |

SalesOps |

| Зростання ревеню | 10–20% | 5–10% |

| Показник продуктивності продажів | 15–25% | 10–20% |

| Показник утримання клієнтів | 10–15% | 5–10% |

| Достовірність прогнозування | 25–30% | 15–20% |

Тренд #15. Покупці самостійно робитимуть 90% рисерчу перед тим, як придбати продукт

У нещодавньому дайджесті Laba Юлія Козаковська, Head of Customer Experience and marketing research у COMFY, розповіла про цікавий тренд: «покупці по суті роблять роботу за бренд. Зокрема самостійно деталізовано досліджують продукт, оглядають відгуки та навіть прискіпливо оцінюють репутацію бренду перед ухваленням рішення про покупку».

І хоча інсайт стосувався покупців у період Чорної п’ятниці та різдвяних свят, ця тенденція пошириться у 2026 глобально і незалежно від приводу покупки. Згідно зі статистикою, споживачі робитимуть 70–90% рисерчу власноруч.

Поведінка покупця у 2026 здебільшого базуватиметься на моделі 4S, яку представили дослідники Think with Google. Купівлі передуватиме:

Для брендів це означає, що взаємодія з продуктами — плавна, поступова, омніканальна, з залученням ШІ-рекомендацій, ШІ-пошуку, складання ШІ-списків подарунків. Більшість інформації споживач переглядатиме на смартфоні.

Саме тому брендам тепер буде мало просто надати інформацію про свій продукт. Шаблонні описи та заголовки карток товару більше не працюють. Під час онлайн- та офлайн-взаємодії зі споживачем бренд має демонструвати глибоке знання ринку, суті бізнесу та цінностей, які б відгукувалися споживачеві.

Команди продажів, що спілкуватимуться на рівні поверхневих розмов, — програють тим компаніям, що створять для покупця цілісний, правдивий та глибокий customer flow.

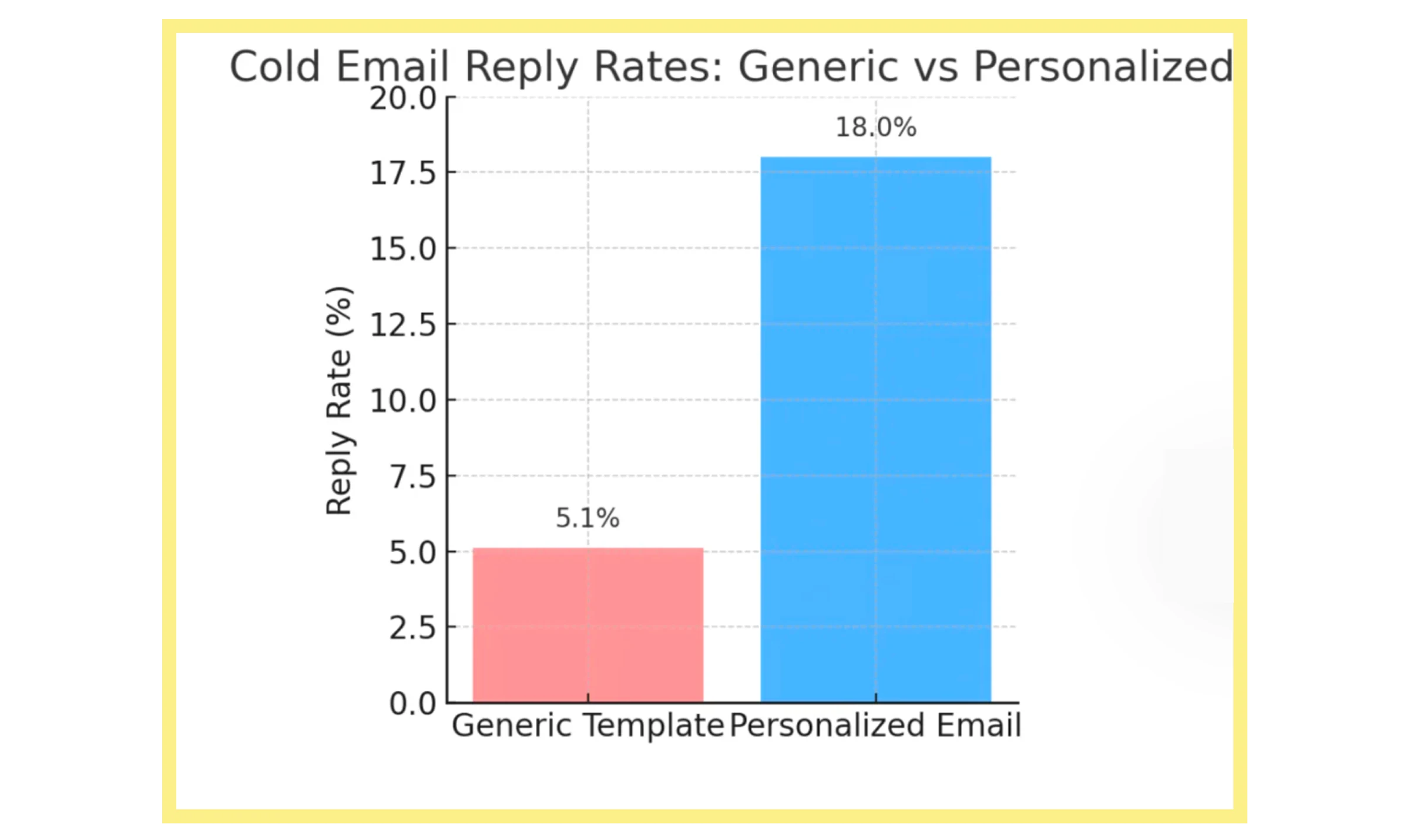

Тренд #16. Забудьте про ШІ-згенеровані пітчі

У 2026 році пітчі, згенеровані ШІ, на кшталт «У швидкоплинному бізнес-світі лідери потребують справжніх рішень, таких як продукт X провідної компанії Y…» відправлятимуться в спам.

Актуальна статистика на 2026 підтверджує перевагу індивідуального контенту над генеративним:

— 72% B2B-клієнтів повідомляють, що відповідають лише на максимально персоналізовані повідомлення, з фокусом на конкретну галузь і саме на їхню посаду.

— 86% бізнес-клієнтів готові почати листування, коли в пітчі правильно зазначені їхні цілі.

У 2026 році імейл-розсилка + персоналізований контент стане одним із найдієвіших каналів для лідогенерації. Згідно зі статистикою, рівень відповідей на cold-імейли з високою персоналізацією — в середньому на 32% вищий, ніж у випадку з шаблонними. Інші дані свідчать: рівень відповідей на генеративний імейл склав близько 5%, в той час як на персоналізований під ICP — 16%.

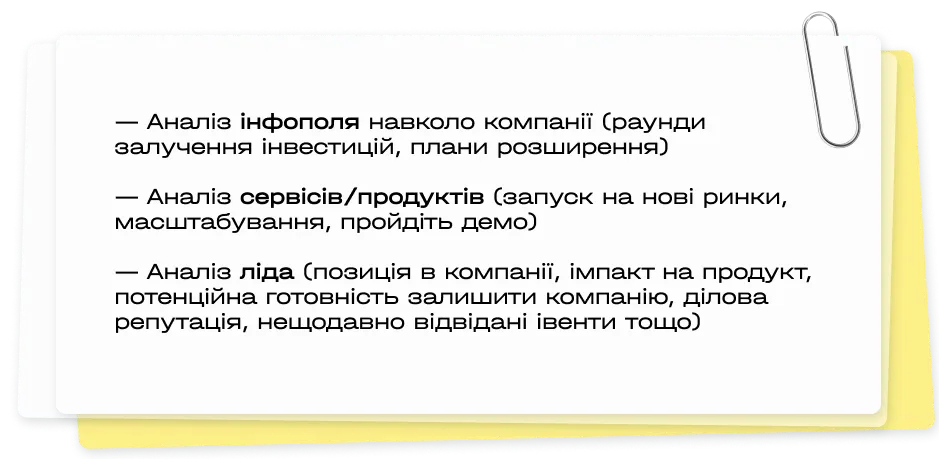

Тож, якщо ваша мета — привернути увагу ліда до продукту у 2026, краще зробіть детальне дослідження власноруч:

— Project Management

Тренд #17. Stakeholder-менеджмент — ключовий скіл для проджектів у 2026

Через скорочення middle-менеджменту ухвалення рішень триває довше, а вплив на ці рішення поширюється вже не за вертикальною ієрархією, а завдяки довірі, прозорій та вдалій комунікації.

Саме тому stakeholder-менеджмент стає ключовою навичкою для проджекта, і людський фактор відіграє вирішальну роль у цьому процесі.

— За даними PMI, 93% проджектів зазначили: успіх проєктів напряму залежить від продуктивної взаємодії з зацікавленими сторонами.

— Проєкти з високим рівнем залучення стейкхолдерів мають удвічі більші шанси на успіх: завершуються вчасно, в межах бюджету й відповідають цілям.

Водночас комунікація зі стейкхолдерами у 2026 більше не обмежується простим «інформуванням сторін». Ця навичка тепер включає емпатію, активне слухання, прогнозування реакцій та управління конфліктами.

PM має враховувати інтереси всіх холдерів проєкту: у власників це може бути оптимізація витрат, у Privacy-команд — вимоги до захисту конфіденційних даних, у замовників — прагнення отримати якісний результат в межах бюджету.

Так, співпрацюючи зі стейкхолдерами в 2026, проджект-менеджери:

— Оцінюють стейкхолдерів за рівнем впливу та інтересів, щоби правильно визначити комунікацію та розподілити задачі в команді.

— Використовують активне слухання: вміють «читати» емоції, очікування, приховане занепокоєння.

— Вдало керують конфліктами та ініціюють переговори, щоб відшукати компроміси, які допоможуть просунути проєкт на нову сходинку, при цьому враховуючи всі побажання.

— Адаптують меседжі під кожного стейкхолдера: від топменеджерів — до учасників своєї команди.

Нижче — робочий шаблон стейкхолдер-менеджменту, який можна адаптувати під свій проєкт у 2026:

| Стейкхолдер | Інтерес | Ризики | Роль PM | Ключові інструменти |

| Представник клієнта | Фокус на цінності та очікування результату | Приховані очікування, емоційні правки | Побудова довіри, активне слухання | Щотижневі звіти, stakeholder map, швидка реакція |

| Партнер проєкту | Взаємна вигода, репутація | Конфлікти інтересів, розмиті ролі | Посередник і комунікатор | Спільне планування, фіксація відповідальності |

| Команда PM’а | Ясність, визнання, безпека | Вигорання, демотивація | Лідер і фасилітатор | Беклоги, ретроспективи, Q&A |

Тренд #18. Немає «гарних» або «поганих» методологій, а інструментів стає більше

Проджекти перестали розділяти методології управління проєктами на «гарні» та «погані» ще у 2024 році. У 2026 все більше проєктних команд по всьому світу згодні з тим, що не існує ідеальної формули успіху — є адаптовані під потреби проєкту підходи.

Саме тому організації обирають гібрид, який дозволяє використовувати різні фреймворки:

— традиційні структуровані підходи (Waterfall, PRINCE2)

— гнучкі практики Agile та Scrum

— Lean-підхід для підвищення цінності, оптимізації процесів та зниження витрат

Ось статистика, що підтверджує тренд:

— За даними The Business Dive: у 2026 році 31% компаній вже використовують гібридні моделі.

— Інша статистика свідчить: 47% проджектів застосовують гібридний підхід у 2026, а Agile як окремий метод використовують близько 71% респондентів у сфері IT.

— Близько 50% компаній використовують комбінацію інструментів, а не якийсь один.

Водночас самих інструментів в арсеналі проджекта стає все більше. Ще у 2025 Laba писала про 151 технологію в щоденному воркфлоу PM, посилаючись на аналітику Datanyze. Згідно з оновленими даними, у 2026 вже нараховано 278 технологій, які використовують проджекти з 248 037 організацій.

Топ 5 інструментів, актуальних у 2026: Jira (частка ринку — 31%, використовують понад 100 тиc. компаній), Microsoft Project (12%, 39+ тис. компаній), Kanban (7%, 22+ тис. компаній), Smartsheet (5%, 17+ тис. компаній), Asana (5%, 16+ тис. компаній).

Зростання кількості інструментів пов’язано з появою PM-тулів на базі ШІ, таких як Fireflies.ai, Epica, Zia. Штучний інтелект також активно інтегрують провідні гравці ринку, такі як Asana, Notion, Jira. Тенденція посилюватиметься у 2026 та подальших роках.